昨日,工业和信息化部等八部门正式发布《有色金属行业稳增长工作方案(2025—2026年)》,明确提出2025—2026年行业增加值年均增长5%左右,十种有色金属产量年均增长1.5%,并重点部署资源开发、科技创新、绿色转型三大方向。这一政策信号与当前全球货币宽松周期、产业链供给扰动形成共振,为有色金属板块注入强动能。$有色ETF基金(SZ159880)$作为覆盖铜、铝、锂、钴等核心品种的指数工具,再创阶段新高,盘中大涨3.5%。

一、政策端:稳增长方案锚定行业中期景气度

《工作方案》提出两大核心目标:一是通过“新一轮找矿突破战略行动”强化国内铜、铝、锂资源供给,2026年再生金属产量突破2000万吨;二是推动高端稀土新材料、5G基站用铜散热器等高附加值产品攻关。政策直接指向行业痛点——当前国内铜精矿自给率不足30%,铝土矿对外依存度超60%,而方案明确要求“科学有序投放矿业权”“支持低品位资源绿色采选冶技术攻关”,将从源头改善资源保障能力。

更关键的是,方案强调“统筹超长期特别国债等资金渠道支持项目建设”,结合近期云南、内蒙古等地氧化铝、电解铝项目加速落地,政策与资本的双重驱动将推动行业产能利用率提升。数据显示,2025年1—6月有色金属行业固定资产投资同比增长16.1%,较全国工业投资增幅高5.8个百分点,政策落地效果已初步显现。

二、商品端:供给扰动与需求共振推升价格

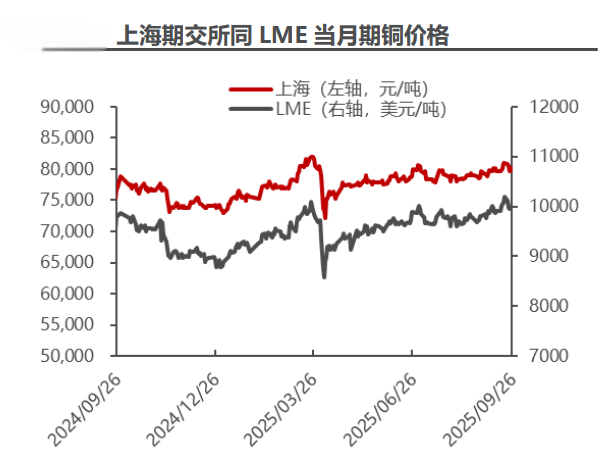

铜:供给硬缺口支撑价格中枢

本周SMM进口铜精矿指数报-40.36美元/吨,环比增加0.44美元/吨,显示矿端紧张持续。印尼格拉斯伯格铜矿因泄漏事故全面停产近两周,并下修2025年产量预期至65万吨,较年初计划减少12%。与此同时,中国有色协会明确反对冶炼环节“内卷式”竞争,要求严控新增产能,2025年国内精炼铜产能利用率已从82%提升至87%。供需缺口扩大下,LME铜库存降至25万吨,为2024年以来最低水平,价格支撑强劲。

(数据来源:iFinD,截止时间2025年9月29日)

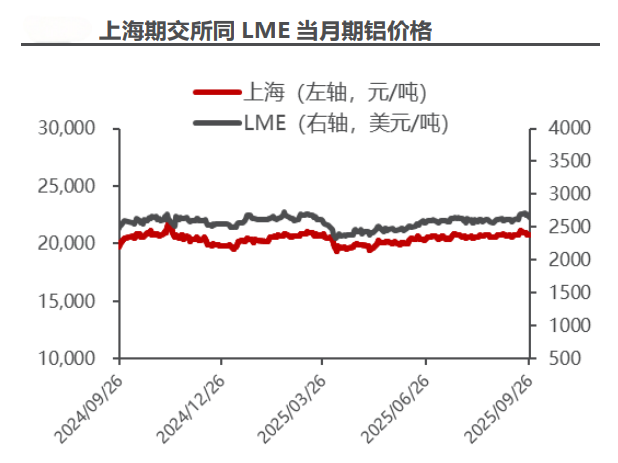

铝:旺季需求与低库存共振

国内铝下游加工龙头企业开工率环比上升0.8个百分点至63.0%,建筑型材、汽车轻量化用铝需求持续释放。国庆假期前,下游积极备货推动铝锭社会库存降至68万吨,较上月减少15%。供应端,云南电解铝产能因水电供应稳定维持满产,但内蒙古、广西新增产能投放缓慢,2025年国内电解铝产量增速预计仅1.2%,远低于需求2.5%的增速。低库存与需求旺季叠加,铝价下方支撑明确。

(数据来源:iFinD,截止时间2025年9月29日)

能源金属:政策与产业链双轮驱动

刚果(金)钴出口配额制实施后,中国钴原料进口量同比下降34%,电解钴库存降至3000吨低位,价格单周上涨8%。锂方面,江西锂云母供应受环保检查影响,以锂辉石为原料的碳酸锂占比超60%,而“金九银十”储能电池排产环比增加20%,市场呈现供需紧平衡。镍则受印尼政府对镍矿出口审查趋严影响,LME镍库存连续三周下降,价格突破15500美元/吨。

(数据来源:iFinD,截止时间2025年9月29日)

三、宏观端:货币财政双宽松点燃金融属性

美联储9月议息会议释放强烈降息信号,市场押注2025年底前累计降息150个基点。历史数据显示,美元指数与工业金属价格呈显著负相关——2020年美联储降息周期中,LME铜价上涨68%,铝价上涨45%。当前美元指数已跌破101关口,工业金属金融属性全面激活。

国内方面,“金九银十”传统旺季叠加专项债发行加速,9月建筑业PMI新订单指数回升至50.2%,电线电缆、变压器等铜铝下游行业开工率同比提升5—8个百分点。更值得关注的是,新能源汽车、光伏等新兴领域对有色金属的需求占比已从2020年的12%提升至2025年的28%,需求结构升级为价格提供长期支撑。

四、配置逻辑:有色ETF基金(159880)一键布局行业

有色ETF基金(159880)紧密跟踪中证有色金属指数,覆盖铜、铝、锂、钴、黄金等核心品种,前十大成分股权重达68%,兼具工业金属的周期弹性与贵金属的避险属性。在当前政策支持、供给扰动、货币宽松三重逻辑下,指数成分股盈利能力显著提升——2025年上半年行业ROE达8.7%,较2024年同期提升1.2个百分点。

(数据来源:iFinD,截止时间2025年9月29日)

政策定调、商品涨价、货币宽松三重逻辑交织下,有色金属行业正迎来新一轮上行周期。有色ETF基金(159880)作为高效配置工具,既能捕捉工业金属的供需错配机会,又能分享贵金属的避险增值收益,是投资者布局“顺周期+硬科技”双主线的优选标的。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(数据来源:iFinD,截止时间2025年9月29日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。