全球第二大铜矿Grasberg突发减产事件,或成为铜价突破历史前高的关键推手。作为聚焦有色金属行业的ETF,$有色ETF基金(SZ159880)$凭借其精准的行业配置,成功捕捉这一波铜涨价行情,今日盘中大幅上涨近2.5%。

Grasberg减产:40万吨缺口重塑铜价逻辑

自由港公司最新公告显示,其印尼Grasberg铜矿因井下泥石流事故,2025-2026年将损失40万吨铜产量,占全球铜矿供给的1.4%。该矿2024年铜产量达81.6万吨,黄金57.9吨,是全球第二大铜矿、第三大金矿。事故导致2025年Q4铜产量预计“清零”,2026年全年产量指引下修35%至52万吨,恢复至事故前水平需待2027年。这一减产直接加剧全球铜矿供给紧张,预计2025-2027年全球精炼铜缺口将持续扩大,其中2027年缺口或达37万吨。

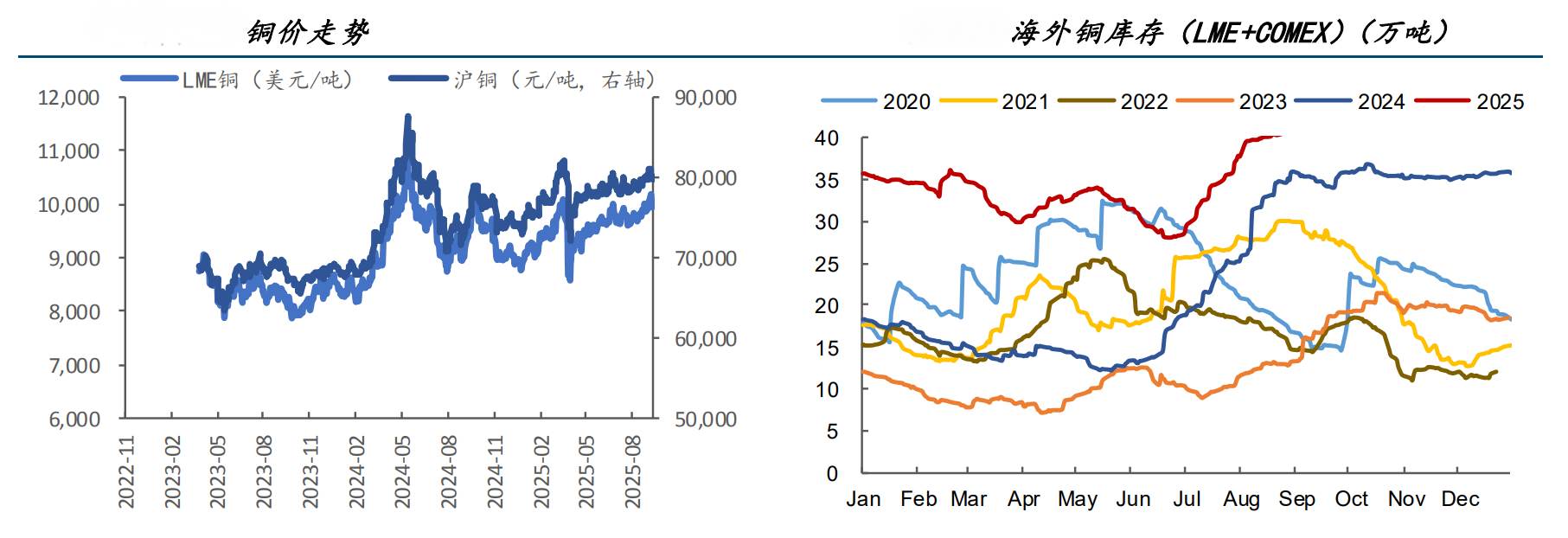

铜价受此刺激,已突破8万元/吨关口,直逼2024年5月的历史前高。值得注意的是,近期铜矿板块回调主要因前期铜价上涨及估值提升导致部分资金获利了结,而Grasberg减产事件将重新点燃市场对铜矿股的看涨预期。

铜矿股弹性凸显,有色ETF基金159880精准卡位

在铜价上行周期中,铜矿股的业绩弹性显著优于冶炼企业。以北方铜业为例,其高自给率、低吨铜成本及小市值特性,使其在铜价上涨时的业绩弹性与股价爆发力远超同行。鹏华有色ETF基金159880的前十大持仓中,紫金矿业、洛阳钼业、江西铜业等龙头矿企占比合计达49.49%,这些企业凭借资源储备、产能规模及成本控制能力,将在铜价上行中充分受益。

(数据来源:iFinD,截止时间2025年9月25日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

具体来看,紫金矿业2023年铜产量达101万吨,待投产项目超30万吨;洛阳钼业2025年Q1净利润同比增长90.47%,铜钴矿山扩产计划明确;江西铜业作为国内最大铜生产基地,阴极铜年产能超130万吨,产业链一体化优势显著。这些企业的估值与业绩增长潜力,均通过有色ETF基金159880实现有效整合。

供需缺口扩大,铜周期反转确立

全球铜供需缺口在2025-2027年预计持续扩大,主要源于供给增速受限与需求刚性增长的矛盾。2025年全球铜矿增量仅28万吨,精炼铜产量增速1.1%,远低于历史水平;而新能源革命推动全球用铜增速中枢升至2.5-2.8%,较过去十年提升约1个百分点。国际能源署警告,若按当前政策推进,2035年全球铜需求将翻倍,但供应缺口可能高达30%。

在这样的大背景下,铜价重心上移成为确定性趋势。LME+SHFE+COMEX全球铜库存仅22.3万吨,处于历史低位,低库存叠加供给意外(如罢工、极端天气),易催化铜价突破新高。

有色ETF基金159880:配置铜矿板块的优选工具

有色ETF基金159880作为指数型股票基金,紧密跟踪国证有色金属行业指数,年化跟踪误差仅0.52%。其持仓结构聚焦铜、铝、黄金等有色金属龙头,既受益于铜价上涨,又通过分散投资降低单一资产风险。基金经理闫冬凭借专业的投资能力,使该基金在近1年、近3年等周期均跑赢同类平均,展现出强劲的收益表现。

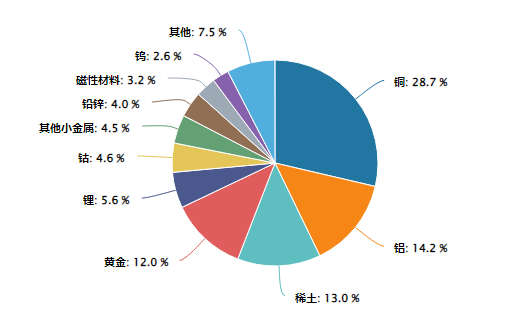

有色ETF基金成分股行业分布:

当前,随着美联储降息落地、国内稳增长政策加码,铜价上行周期已确立。对于投资者而言,通过有色ETF基金159880布局铜矿板块,既能把握铜周期反转的机遇,又能避免个股选择的风险,实现资产的有效增值。在Grasberg减产事件催化下,铜矿股的上涨行情或将再次启动,而有色ETF基金159880正是这波行情的重点方向。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。