刚果(金)战略矿产市场监管局(ARECOMS)9月20日发布的决定,将钴出口禁令延长至10月15日,并计划10月16日起实施配额制,这一政策直接引爆了全球钴产业链的供给端地震。

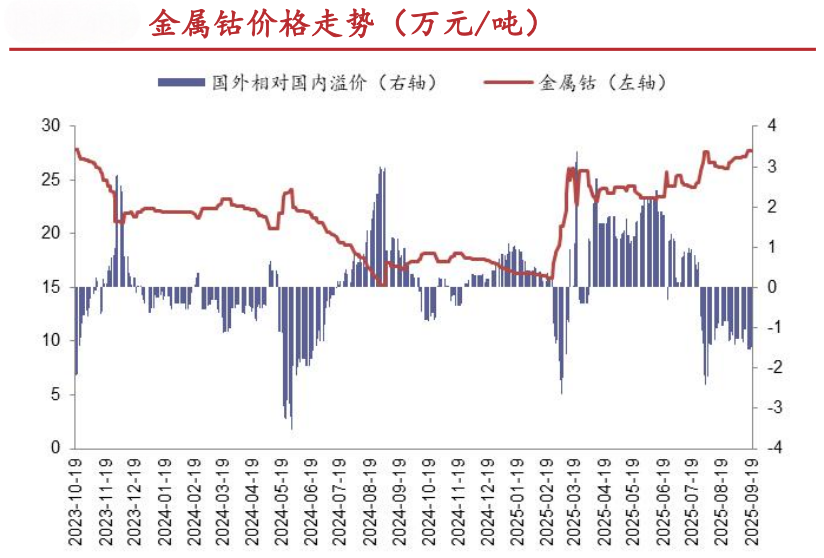

中国作为全球最大的钴消费国,8月钴湿法冶炼中间品进口量仅0.52万吨(实物吨),环比骤降62%,连续三个月的进口萎缩已使国内原料库存加速去化。值得关注的是,钴价自2月底以来已上涨60%,而此次禁令延长至配额制的政策转折,将进一步加剧中国冶炼企业的原料采购困境,形成“需求旺季+供给收缩”的双重价格驱动逻辑。

(数据来源:iFinD,截止时间2025年9月22日)

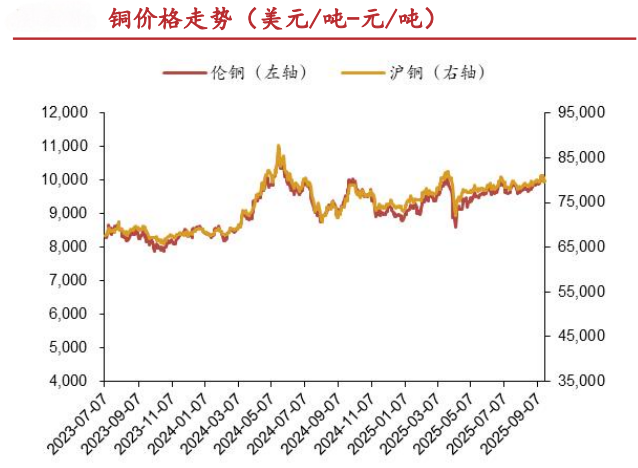

在铜产业链端,供给端扰动持续发酵。本周SMM进口铜精矿指数报-40.8美元/吨,虽环比微增0.50美元/吨,但印尼Grasberg铜矿的停产状态仍未解除,被困地下的七名工人营救工作仍在推进。这座全球第二大铜矿的停产,与刚果(金)的钴矿政策形成共振,共同推高铜矿的获取成本。而需求端,中国“金九银十”的传统旺季叠加双节备货潮,使铝加工龙头企业开工率环比提升0.1个百分点至62.2%,尽管电解铝社会库存本周累库1.3万吨至63.8万吨,但季节性需求增量仍对价格形成支撑。

(数据来源:iFinD,截止时间2025年9月22日)

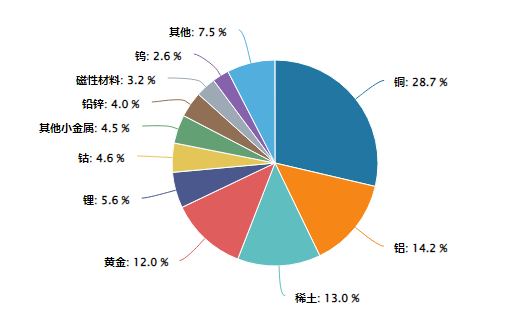

对岸政府降息落地后,商品价格短期震荡回落,但美国财政货币双宽松的政策基调未改,叠加中国“金九银十”旺季需求的结构性改善预期,工业金属价格中长期上行趋势明确。这种宏观环境与微观供需的共振,在$有色ETF基金(SZ159880)$的持仓结构中得到了精准映射——该基金通过跟踪中证有色金属指数,实现了对铜、铝、钴等战略金属的产业链全覆盖,且持仓权重与全球矿产供给格局高度契合。

有色ETF基金成分股行业分布:

(数据来源:iFinD,截止时间2025年9月22日)

从投资逻辑看,刚果(金)钴矿政策的变化具有多重深意。配额制实施后,中国冶炼企业将面临更严格的原料采购约束,这直接推升了钴盐的加工成本,而下游新能源汽车、消费电子等终端需求仍保持刚性增长。这种成本推动与需求拉动的双重作用,使钴价具备持续上涨的动能。而在铜铝端,全球矿产供给的不确定性(如印尼铜矿、几内亚铝土矿)与中国需求旺季的叠加,形成了“供给收缩+需求扩张”的经典价格驱动模型。

有色ETF基金(159880)的价值,正在于其通过指数化投资实现了对全球战略矿产重构趋势的精准捕捉。基金持仓中的铜、铝、钴等品种,既是新能源革命的核心原料,也是全球地缘政治博弈的关键筹码。在对岸政府降息周期与国内财政货币双宽松的宏观背景下,这种指数化投资工具为投资者提供了低成本、高效率的参与方式。

当前市场环境下,投资者需摒弃传统“比价效应”的思维定式,转而关注全球矿产供给链的重构进程。刚果(金)钴矿政策的转折,本质上是全球资源民族主义抬头的一个缩影,而中国作为全球最大的金属消费国,必须通过金融工具实现对战略资源的有效配置。有色ETF基金(159880)正是这样一把钥匙,它不仅锁定了当前的价格上涨趋势,更打开了未来十年全球矿产格局重构的价值之门。

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。