当美联储降息路径被精确计算到小数点后两位,当对岸政府用一纸解雇令让全球资本开始怀疑“美元还能不能当老大”,一场以有色金属为核心的资产重估运动正在上演。这不是普通的周期性上涨,而是美元信用崩塌引发的战略金属价值重估——黄金冲4000美元、铜破8万大关、锑被称作“第二个稀土”,这些看似疯狂的预测背后,是赤裸裸的供需失衡与政策红利。而$有色ETF基金(SZ159880)$恰逢其时,开启了一旦波澜壮阔的主升浪行情。

黄金:3534美元只是起点,4000美元才是新战场

全球央行购金量连续三年突破1000吨,地缘冲突像多米诺骨牌一样接连倒下,而美元指数正在经历2008年金融危机以来最长的连跌周期。当前金价距离历史高位仅一步之遥,但更值得关注的是:黄金板块标的普遍按照3300美元金价、20倍PE估值。这意味着一旦金价突破前高,这些企业将直接享受“价格+估值”的双重扩张。招金矿业在山东的矿山储量足够开采20年,紫金矿业在非洲的金矿成本低于1000美元/盎司,这些硬资产就是对抗通胀的终极武器。

铜:7.8万到8万,不只是数字游戏

全球铜库存维持在60万吨以下,这是什么概念?相当于全球仅够13天的消费量。更关键的是,这些库存中60%集中在美国,非美地区库存已处于2010年以来的最低水平。当美联储降息让美元计价资产吸引力下降,铜作为兼具工业属性与金融属性的品种,正在成为资金的新宠。当前铜板块标的按照Q2均价7.8万、13倍PE估值,而历史平均估值在15-20倍。紫金矿业在刚果(金)的卡莫阿铜矿年产能突破40万吨,洛阳钼业在秘鲁的铜矿品位高达1.5%,这些资源禀赋将直接转化为利润弹性。

铝:2.1万不是梦,分红才是真金白银

下游汽车轻量化需求激增,电解铝库存拐点已现,行业利润维持在3000元/吨以上。更关键的是,云铝等企业分红率已提升至50%以上,这意味着投资者不仅能赚到铝价上涨的钱,还能定期收到现金红包。对于追求稳定收益的资金来说,这比单纯炒价格波动更靠谱。

白银:被低估的“黄金搭档”

当前金银比达到85:1,远高于历史平均60:1;铜银比更是达到0.15:1,处于20年来的最高位。这意味着白银价格存在严重低估。当美联储降息推高黄金,白银的工业属性(光伏、电子领域需求年增15%)与金融属性将形成共振。盛达资源在甘肃的银矿储量超1万吨,兴业银锡在内蒙古的银矿品位达200克/吨,这些稀缺资源将直接受益。

钴/稀土/钢铁:政策红利+供需拐点

刚果(金)政府一纸出口禁令,让全球75%的钴供应出现缺口;稀土出口管制放松后,磁材企业订单排到10月;钢铁行业反内卷政策落地,龙头企业限产保价。华友钴业在印尼的镍钴项目年产能突破10万吨,北稀在江西的离子型稀土矿储量占全国30%,华菱钢铁的汽车板毛利率达25%,这些企业正在经历基本面与政策面的双重暴击。

为什么选有色ETF基金(159880)?

现在有色板块遍地是机会,但选个股就像在雷区跳舞:刚果(金)政策说变就变,美联储官员一句话能让铜价跳水,钢铁限产力度可能打折扣。而有色ETF基金直接打包黄金、铜、铝等全产业链龙头,既规避了单一品种的暴涨暴跌,又完整吃到了板块整体上涨的红利。当EPS(盈利)与PE(估值)形成双击,当各个子板块全面开花,现在就是布局有色ETF基金(159880)的最佳窗口。

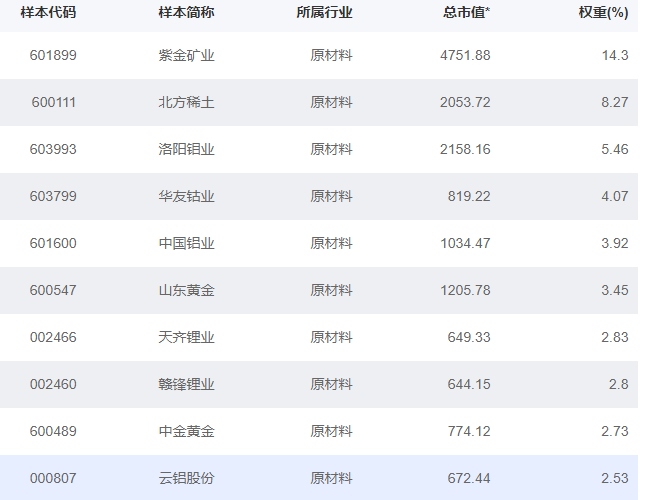

有色板块关联个股:紫金矿业、中国铝业、北方稀土、洛阳钼业、华友钴业、赣锋锂业、山东黄金、天齐锂业、中金黄金、云铝股份。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。