在康波萧条期的资本迷局中,大炼化板块正以“反内卷”政策为矛、商品超级周期为盾,构建起区别于传统有色金属的估值重塑路径。西部证券最新研报揭示的底层逻辑链条显示,2026年全球美元流动性泛滥与国内供给侧改革的共振效应,或将催化大炼化板块成为资本市场新的“估值洼地”与“资金蓄水池”。

从全球宏观视角观察,美联储量化宽松预期持续发酵背景下,大宗商品超级周期已进入第二阶段。不同于黄金、工业金属的前期表现,原油及化工品价格弹性正迎来重估窗口。2026年全球油价中枢预计在55-65美元/桶区间震荡,这一成本支撑将直接传导至大炼化产业链。值得注意的是,国内“反内卷”政策正重塑行业资本开支纪律,原油进口配额向头部民营炼化企业集中,新增产能审批趋严,供给格局持续优化。这种“全球流动性输入+国内供给收缩”的双重逻辑,使得大炼化板块估值修复空间显著优于已经历系统性抬升的有色板块。

资金布局的早期特征进一步强化板块投资价值。当前公募、外资、ETF等机构资金正加速流入大炼化相关板块,但基础化工与石油石化板块的交易拥挤度仍处于历史低位。这种“资金先行、估值滞后”的背离现象,预示着行情尚处早周期阶段。2026年大炼化板块有望成为资金共识方向,走出主升浪行情。

具体到投资主线,需重点把握三大维度:其一,板块估值重塑空间巨大。横向对比各类“核心资产”,大炼化龙头公司估值仍处低位,供给格局优化带来的盈利弹性尚未完全反映在股价中。其二,资金布局进入加速期。近期监测数据显示,机构资金正通过ETF等产品形式系统性增持大炼化标的,这种趋势在2026年有望延续。其三,细分领域景气分化加剧。上游原油市场从过剩转向边际收紧,下游炼化供给格局加速优化,具备一体化装置的头部企业将获得更强的成本优势与定价能力。

化工ETF(159870)与石油ETF鹏华(159697)作为布局大炼化板块的核心工具,其战略价值在于精准捕捉上述逻辑链条中的投资机会。两只ETF通过专业化投资组合,既覆盖上游原油开采、中游炼化生产,又延伸至下游化工品制造,形成全产业链布局。特别是在“反内卷”政策推动下,头部民营炼化企业的话语权持续增强,这种结构性变化在ETF的持仓结构中得到充分体现。

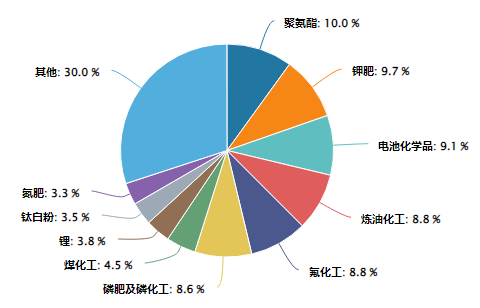

细分化工指数行业分布:

数据来源:iFinD,截止时间2026年2月2日

站在2026年的时间节点回望,大炼化板块或将成为继有色金属之后,全球资本重置的又一关键战场。其独特的“全球流动性输入+国内供给收缩”逻辑,既区别于传统周期股的弹性波动,又蕴含着估值重塑的长期空间。对于投资者而言,通过化工ETF(159870)与石油ETF鹏华(159697)布局这一战略方向,既是对抗通胀的有效工具,更是把握商品超级周期的关键抓手。

需要强调的是,当前板块行情仍处于早周期阶段,资金布局窗口尚未关闭。随着全球流动性进一步泛滥与国内供给侧改革的深化,大炼化板块有望在2026年迎来真正的估值重估时刻。对于寻求长期价值增长的投资者而言,此刻正是深入研究、提前布局的战略机遇期。

化工关联个股:万华化学、盐湖股份、天赐材料、巨化股份、藏格矿业、金发科技、宝丰能源、华鲁恒升、恒力石化、云天化。

(数据来源:iFinD,截止时间2026年2月2日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$化工ETF(SZ159870)$、$石油ETF鹏华(SZ159697)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。