昨日化工ETF(159870)净申购1.27亿份,今日盘中$化工ETF(SZ159870)$再度获净申购4900万份,资金流向数据直接印证市场对化工板块的实质性看好。不同于概念炒作的资金涌入,此次净申购建立在反内卷政策落地、有机硅涨价执行、钾肥大合同签署等具体产业事件之上,构成对化工ETF配置价值的直接背书。

反内卷政策推进已进入实操阶段。国家发改委11月24日明确研究制定价格无序竞争成本认定标准,这一举措直接指向化工行业长期存在的产能过剩与恶性竞争顽疾。具体到子行业,草甘膦、瓶片、PTA、纯碱、有机硅、己内酰胺等六大领域已陆续启动反内卷机制。新凤鸣、华鲁恒升等龙头标的股价表现验证政策效力——通过产能优化与定价权重塑,这些企业正在实现从“以量补价”到“以价稳量”的盈利模式转型。反内卷不是空泛口号,而是通过成本认定标准、行业自律公约等具体制度设计,重构行业生态的确定性进程。

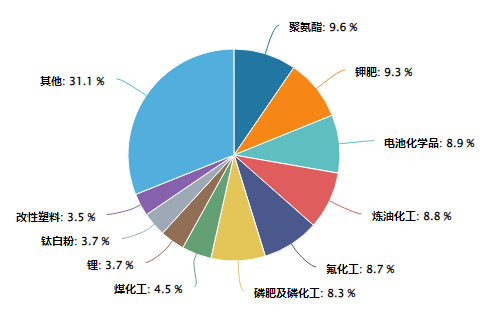

化工ETF行业分布:

数据来源:iFinD,截止时间2025年11月28日

有机硅涨价窗口开启,形成强现实支撑。陶氏化学11月25日宣布自12月10日起对二甲基硅油、D4、线性体、生胶等全系列产品提价10%-20%,这一动作具有全球示范效应。国内鲁西化工、兴发集团作为有机硅核心标的,其产品价格弹性直接对标国际巨头调价幅度。值得注意的是,此次调价存在差异化特征——生胶、乙烯基硅油等产品线涨幅更高,反映龙头企业通过产品结构优化实现超额收益的能力。有机硅从过剩周期转入紧平衡的供需格局改变,为化工ETF持仓企业提供直接盈利增长点。

钾肥大合同签署验证中国化工全球话语权。中方谈判小组确定的2026年度进口价格348美元/吨,虽较2025年微涨,但仍维持全球“价格洼地”地位。这一结果背后是亚钾国际、盐湖股份等国内钾肥企业产能扩张与成本控制能力的支撑。钾肥作为战略物资,其价格稳定对农业产业链具有基础性影响,而国内企业通过海外资源获取与技术创新,正在构建全球竞争力。钾肥大合同的签署,不仅保障国内农业用肥成本可控,更通过价格洼地效应吸引国际需求,形成良性循环。

从板块视角审视,化工行业正经历从“周期波动”到“价值成长”的质变。反内卷政策推进与扩产周期尾声形成共振,使得草甘膦、瓶片、PTA等子行业盈利底部上移成为大概率事件。这种上行想象空间建立在政策刚性约束与企业主动转型的双重确定性之上。化工ETF(159870)通过精准跟踪中证化工指数,既捕捉了行业反内卷的政策红利,又分享了有机硅涨价、钾肥合同落地等子行业景气提升的现实验证,更通过一篮子配置对冲了单个子行业的波动风险。

连续两日大额净申购数据,是市场对化工ETF配置价值的最直接投票。这种确定性来自政策治理的刚性、行业供需的实质性改善、以及龙头企业定价权的重构。当反内卷从政策倡导转为具体执行,当有机硅涨价从预期变为现实,当钾肥大合同从谈判桌落到执行层面,化工ETF的配置价值已无需依赖想象——它本身就是对行业变革最直白的参与方式。在市场热衷于追逐概念轮动时,化工ETF提供的是基于产业逻辑的确定性机会,这种确定性不依赖类比与比喻,而是建立在具体政策、真实价格、可验证的合同之上。

化工关联个股:万华化学、盐湖股份、天赐材料、巨化股份、藏格矿业、金发科技、宝丰能源、华鲁恒升、恒力石化、云天化。

(数据来源:iFinD,截止时间2025年11月28日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。