在A股市场持续震荡的背景下,化工板块正酝酿一场静默的革命。反内卷政策推动下,中国化工行业正经历从“规模扩张”到“价值重估”的关键转折,而$化工ETF(SZ159870)$正是捕捉这一历史性机遇的核心工具。

反内卷政策重塑行业格局

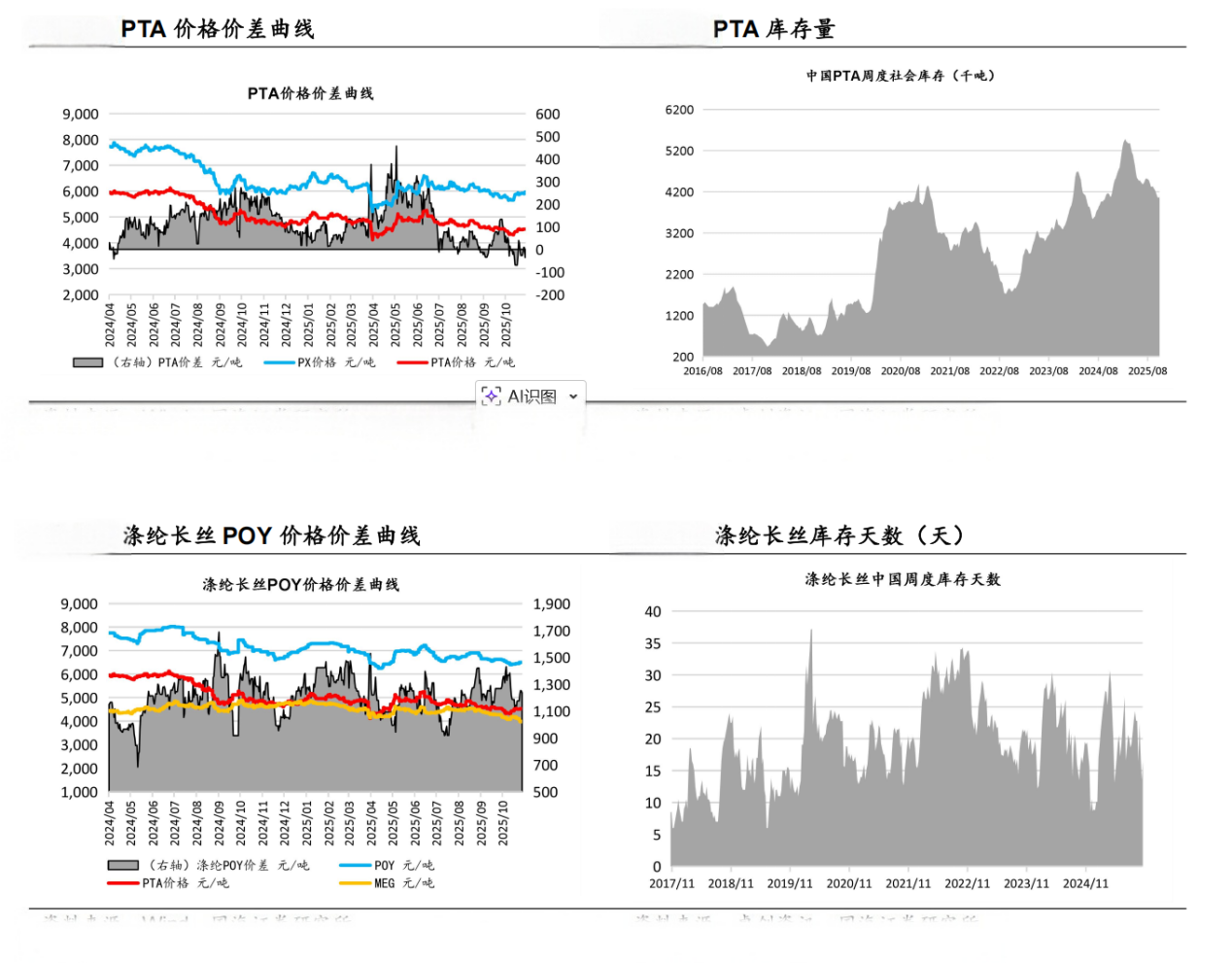

近年来,石化行业通过深化供给侧结构性改革实现产能结构优化。以PX为例,2022年底产能3494万吨/年,消费量3515万吨,在建产能1270万吨/年将导致2025年末总产能远超消费量。乙烯产能复合增长率达16.4%,2022年达4697万吨/年,当量自给率65%。丙烯产能2025年将达8400万吨/年,当量消费量6000万吨,产能过剩态势明显。在此背景下,政策引导行业向“减油增化”转型,淘汰落后产能,推动产业集群化发展,形成环渤海湾区、杭州湾区等四大石化产业集群,提升资源利用率与安全环保水平。

数据来源:iFinD,截止时间2025年11月17日

现金奶牛属性凸显,股息率跃升在即

中国化学2025年上半年经营性现金流净额-100.33亿元,但中国石化同期现金流同比增长44.35%,达610.16亿元。行业龙头企业通过优化现金流管理,如按月开展现金流滚动预测,持续监控现金流指标,提升资金使用效率。随着产能扩张放缓,充沛的经营活动现金流量净额将转化为更高的股息派发能力,潜在股息率大幅提升,实现从“吞金兽”到“摇钱树”的转变。

铬盐:AI电力革命中的稀缺资源

铬盐行业迎来价值重估。北美AI数据中心建设带动燃气轮机与SOFC需求激增,金属铬作为核心材料需求爆发。1GW SOFC需金属铬0.8万吨,对应重铬酸钠3万吨。Bloom Energy产能规划从2024年0.39GW扩张至2026年2GW,将拉动金属铬需求大幅增长。据预测,2028年铬盐供需缺口达34万吨,缺口比例32%。价格方面,2025年金属铬两波上涨,氧化铬绿价格环比上涨1000元/吨至34500元/吨,金属铬环比上涨5500元/吨至83000元/吨,景气度持续兑现。

供给端改革驱动景气度回升

中国化工企业成本与效率优势稳固,龙头企业进入业绩长周期向上阶段。以永昌双一化工为例,通过整合萤石资源与硫酸供应链,氟化铝产量达28000吨,产值2.73亿元,三期项目投产后年产值将达43.75亿元。永银化工通过绿电项目降低电价,年节约电费2800万元,单位制造成本环比下降122元/吨。供给端受限行业如磷化工、草甘膦等,在需求回升下景气度持续提升,兼具高弹性与高股息优势。

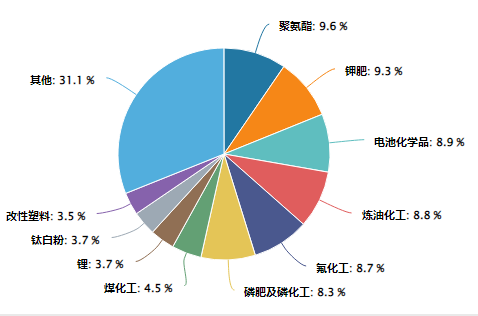

化工ETF(159870):精准捕捉结构性机会

该ETF聚焦石油化工、煤化工、有机硅、磷化工、草甘膦等细分领域,通过分散投资捕捉行业增长机会。在反内卷政策推动下,行业产能扩张放缓,龙头企业凭借成本与效率优势提升股息率,同时供给端改革驱动景气度回升,形成“高股息+高弹性”双重优势。铬盐等细分领域在AI电力革命中成为稀缺资源,进一步强化投资价值。

化工ETF行业分布图:

数据来源:iFinD,截止时间2025年11月17日

当前,中国化工行业正站在估值重构的临界点。反内卷政策推动产能结构优化,现金流管理提升股息率,铬盐等细分领域在AI电力革命中迎来需求爆发。化工ETF(159870)作为行业代表性工具,精准捕捉这一历史性机遇,为投资者提供从“规模扩张”到“价值重估”的转型红利。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年11月17日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。