今日午后,A股化工板块连续多个交易日强势上涨。数据监测显示,$化工ETF(SZ159870)$当日盘中净申购达.74亿份,近两日累计净申购金额6.79亿份,资金流入态势显著。这一现象背后,是市场对化工行业周期反转预期的持续强化。

从政策面观察,7月初五部委联合发布的石化化工行业20年以上装置摸底文件,正式启动了周期反转的序幕。该政策通过存量装置安全评估倒逼落后产能出清,为行业供需结构改善奠定基础。8月中旬后,市场整体上涨行情带动低估值化工板块补涨,而当前第三波上涨则由反内卷政策深化与锂电材料高景气共同驱动。

反内卷行动已形成制度化特征。据不完全统计,主管部门牵头及行业自发组织的自律行动覆盖己内酰胺、涤纶长丝、DMF、PTA等12个细分领域。以涤纶长丝为例,行业龙头通过减产30%实现价格回升,产品价差较年内低点扩大40%。这种供给侧改革不是短期行为,而是建立在固定资产投资持续收缩的基础上——2024、2025年国内石化化工新增投资同比分别下降19.8%、21.3%,资本开支收缩为未来产能弹性释放创造条件。

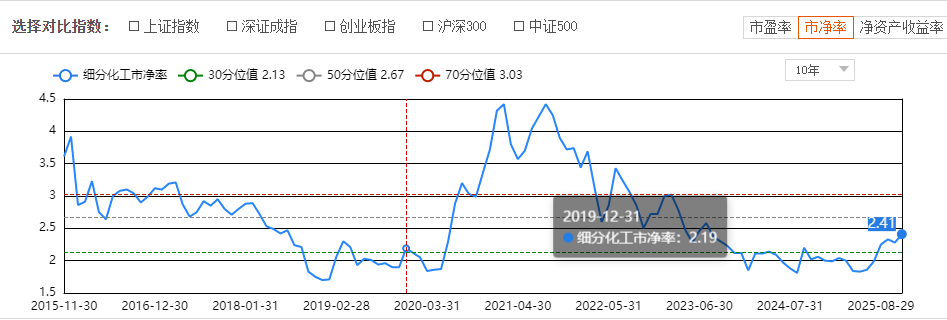

行业周期底部特征愈发清晰。本轮石化化工下行周期已持续42个月,超过历史平均周期长度。从估值维度看,中证细分化工主题指数PB为2.41倍,处于2012年以来46%分位,显著低于同期沪深300指数估值水平。更值得关注的是,子行业基本面改善信号密集出现:PX/PTA/涤纶长丝产业链库存周转天数同比下降15天,氨纶开工率回升至78%,有机硅DMC价格较三季度低点反弹23%,钾肥进口依赖度降至45%以下。

数据来源:iFinD,截止时间2025年11月12日

锂电材料景气周期具有独立逻辑。六氟磷酸锂行业产能利用率已从2023年的45%提升至当前的68%,湿法磷酸头部企业订单排产至2026年一季度。数据显示,25年四季度六氟、工业级磷酸一铵等产品的产能利用率普遍达到65%-70%临界点,而2026年动力电池需求增速预计超30%,这将推动相关材料产能利用率突破80%景气线。以磷酸铁锂正极材料为例,2024年实际有效产能为180万吨,较名义产能低40%,供需错配格局将在2026年完全扭转。

投资逻辑需要立足中期确定性。当前化工板块估值修复滞后于基本面改善节奏,但周期反转的时点已具备可测性。从产能周期规律看,2026年将成为新周期起点,这一判断基于三个维度验证:一是固定资产投资增速转负后的产能自然出清;二是反内卷政策持续深化带来的供给端约束;三是新能源需求爆发形成的增量市场。具体到投资标的,化工ETF(159870)作为细分龙头指数基金,其成分股覆盖MDI、农药、醋酸等10余个有望边际改善的子行业,且权重分布与行业景气周期高度匹配。

资金动向已印证市场共识。近两日6.79亿份的净申购规模,创下该ETF年内单日净流入新高。在A股市场创十年新高的背景下,化工板块的估值修复空间与业绩增长潜力形成双重支撑。对于配置型资金而言,当前是提高石化化工配置比例的关键窗口期。随着2026年上升周期正式启动,先行布局的资金将收获周期反转的完整收益。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年11月12日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。