当前A股化工行业正处于产能扩张周期的尾声阶段,供给格局正在经历深刻的优化重构。这一结构性变革的核心逻辑在于:经过前期大规模资本开支后,行业资本开支增速已显著放缓,叠加“反内卷”政策对低效产能出清的强力推动,行业集中度将持续提升,供需关系再平衡将支撑产品价格和企业加工费触底回升,为行业盈利修复打开确定空间。这一历史性拐点,正是$化工ETF(SZ159870)$的核心配置价值所在。

从产能周期视角观察,中国化工行业自2020年起进入新一轮扩张周期,但至2024年已呈现明显放缓态势。据iFinD数据显示,申万化工行业资本开支增速从2021年的28.3%骤降至2024年前三季度的5.2%,且2025年预计进一步收缩至3%以下。这种资本开支的断崖式下滑,标志着行业从“增量竞争”转向“存量优化”的关键转折。在产能扩张周期尾声,行业供给端将迎来确定性优化——低效产能加速出清,龙头企业凭借规模优势、技术壁垒和资金实力,持续扩大市场份额,行业集中度显著提升。

政策层面的“反内卷”行动成为供给革命的加速器。2024年以来,工信部等部门连续出台多项政策,严控新增产能审批,推动落后产能淘汰。以磷化工为例,2024年Q4全国磷铵产能利用率已从2023年的72%提升至79%,行业前五大企业市占率从45%升至52%。这种供给格局的优化,直接改善了行业供需关系,推动产品价格和加工费触底回升。以MDI、纯碱等为代表的基础化工品价格,在2025年初已呈现底部抬升态势,龙头企业毛利率环比改善明显。

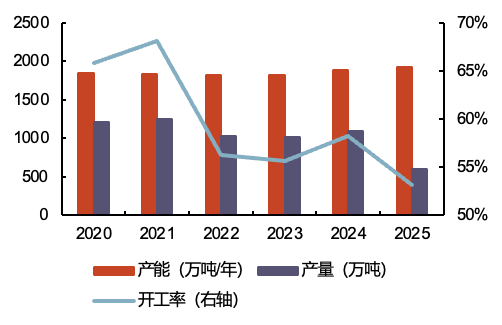

国内磷酸一铵年度产能、产量及开工率

资料来源:iFinD

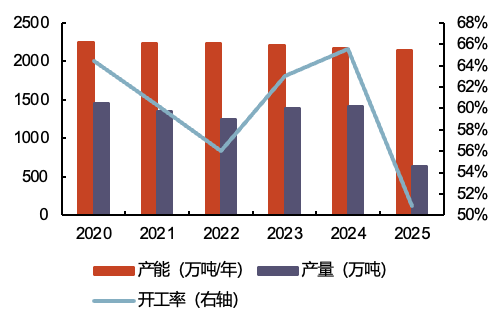

国内磷酸二铵年度产能、产量及开工率

资料来源:iFinD

供需关系再平衡的另一重支撑来自需求端的结构性增长。尽管传统需求如房地产链持续承压,但新能源汽车、光伏、半导体等新兴产业的快速发展,为化工材料开辟了新的需求增量。例如,锂电隔膜、光伏EVA胶膜、半导体电子化学品等细分领域,需求增速持续高于行业平均水平。这种需求结构的转型升级,使得具备技术壁垒和产品梯度的化工企业,能够在产能周期尾声实现差异化竞争,获得超越行业平均的盈利修复空间。

化工ETF(159870)作为跟踪中证细分化工产业主题指数的ETF产品,其持仓结构高度契合供给革命的核心逻辑。该指数精选50只化工龙头股,涵盖基础化工、化学原料、化学制品、化学纤维等多个细分领域,充分反映行业集中度提升和供给优化的趋势。从历史表现看,该指数在产能周期尾声阶段往往跑赢市场宽基指数,显示出较强的周期配置价值。

站在当前时点,化工行业产能周期尾声的供给革命,为投资者提供了难得的确定性机遇。随着资本开支增速放缓、低效产能出清、行业集中度提升和需求结构升级的持续推进,化工行业盈利修复的逻辑将逐步兑现。化工ETF(159870)作为把握这一历史性机遇的工具,其配置价值值得重点关注。对于寻求周期反转机会的投资者而言,当前正是布局化工ETF(159870)的黄金窗口。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年11月11日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。