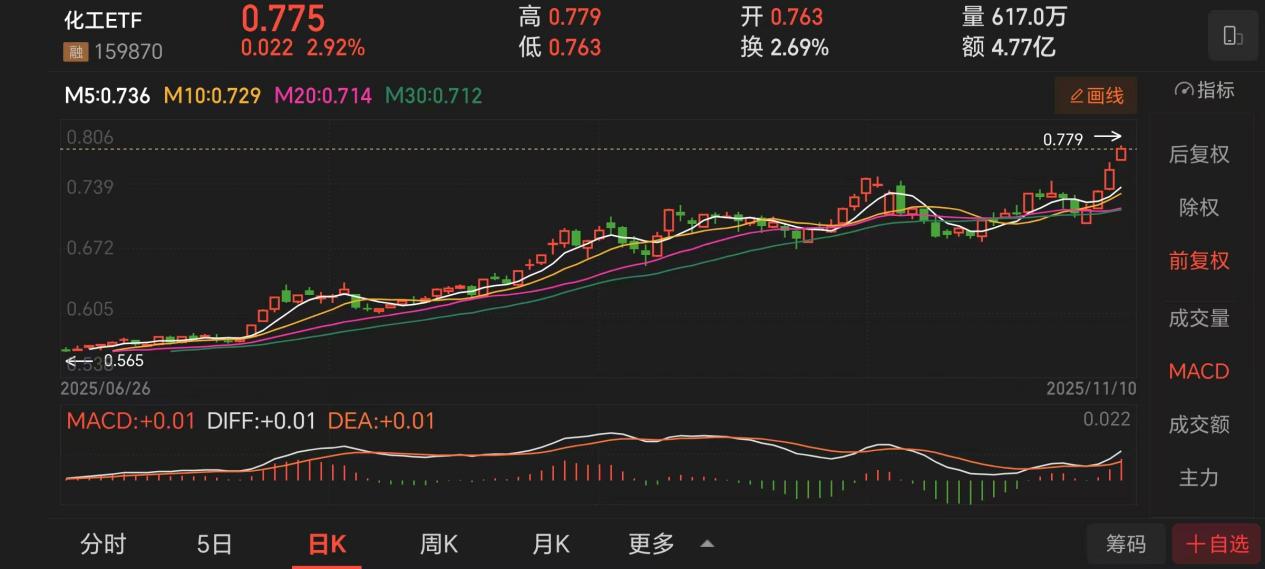

当市场热议科技股估值重构时,化工板块正悄然完成周期底部的最后打磨。不同于市场常见的周期叙事,当前化工行业的周期反转逻辑无需依赖传统类比,而是扎根于资本开支增速转负的硬性数据、产品价格的历史低位以及PPI改善的政策协同效应。这些要素共同指向一个确定性结论:当前时点与2016年供给侧改革前的布局窗口高度相似,$化工ETF(SZ159870)$正站在周期反转的临界点。

资本开支增速转负是供给端收缩的明确信号。2025年6月,化工行业资本开支累计同比首次转负,7月、8月分别录得-4.7%、-5.2%的负增长。这一数据与2016年2月行业资本开支转负形成历史呼应。彼时,供给侧改革推动落后产能出清,行业集中度提升,产品价格震荡上行。本轮资本开支负增长背后,是行业对过剩产能的主动调整——企业不再盲目扩张,转而聚焦技术升级与成本控制。这种转变直接体现在开工率数据上:当前化工行业开工率达67.79%,处于历史95%分位点,但不同于2015年的无序扩张,本轮高开工率伴随着国际市场份额的显著提升——中国化工已占全球约43%的份额,欧洲化工企业因能源成本高企加速出清,为国内企业腾出市场空间。

产品价格与盈利水平的历史低位构成反转的必要条件。以丙酮为例,其价格已跌至4135元/吨,刷新年内低点;磷肥、氟化工等细分领域同样面临价差指数持续创十年最低点的压力。但需注意的是,当前企业净利率约5%,远高于2013-2015年行业底部时期的1.2%。这种盈利能力的提升并非来自产品涨价,而是源于技术改革与规模化效应带来的成本优化。例如,万华化学通过技术创新将MDI生产成本降低30%,盐湖股份在钾肥领域实现资源综合利用率提升20%。这种内生性增长使得企业在产品价格低迷期仍能维持现金流稳定,为后续反转积蓄能量。

数据来源:iFinD,截止时间2025年11月10日

PPI改善预期与内需政策托底构成反转的催化动力。10月PPI环比由持平转为上涨0.1%,为年内首次上涨;同比降幅连续第3个月收窄。反内卷政策驱动下,煤炭开采、光伏设备、锂离子电池制造等行业价格跌幅收窄,部分领域甚至出现0.6%的环比上涨。内需政策方面,扩内需措施持续落地,家用器具、文娱耐用消费品价格涨幅达2.4%-5.0%,燃油小汽车价格降幅收窄至2.3%。这种政策与市场的协同效应,在2016年供给侧改革中曾推动化工行业ROE从-12.21%升至14.46%,龙头企业股价6年涨5倍。当前,随着PPI月度同比拐点向上,化工板块超额收益的序幕已悄然拉开。

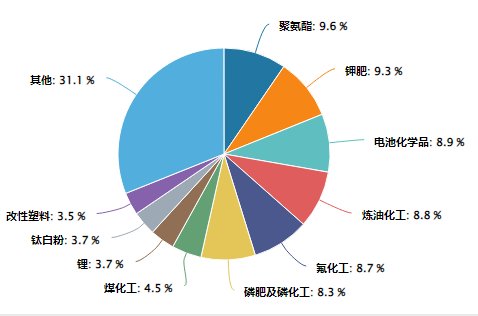

化工ETF(159870)作为把握这一周期反转的工具,其投资逻辑清晰。今日盘中净申购超2亿份。该ETF跟踪中证细分化工产业主题指数,覆盖化工各个细分领域:近5成仓位集中于万华化学、盐湖股份等大市值龙头股,分享强者恒强的投资机遇;其余5成仓位兼顾磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握行业底部复苏的板块性机会。从年度级别看,化工板块仍处历史底部,但前瞻指标显示,资本开支增速转负后,PPI或于2026年1月转正,届时化工板块将迎来估值与盈利的双重修复。

化工ETF行业分布图:

数据来源:iFinD,截止时间2025年11月10日

当前,无需依赖科技股的估值泡沫,无需追逐新能源的叙事狂热,化工板块正以最朴素的周期逻辑等待反转。资本开支转负的供给收缩、产品价格的历史低位、PPI改善的政策协同,共同构成周期反转的坚实底座。对于投资者而言,化工ETF(159870)正是把握这一历史性机会的理想工具——它不依赖比喻,不依赖类比,只依赖最硬核的周期逻辑与最扎实的数据支撑。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年11月10日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。