当市场还在用“传统周期”标签定义化工板块时,行业已悄然完成进化——从单边周期波动转向“周期复苏+成长新动能”双轮驱动模式。$化工ETF(SZ159870)$盘中大涨3.69%,再创阶段新盖。正站在这个转折点上,化工ETF以磷化工、氟化工、PTA等子板块为支点,撬动起新一轮价值重估的杠杆。

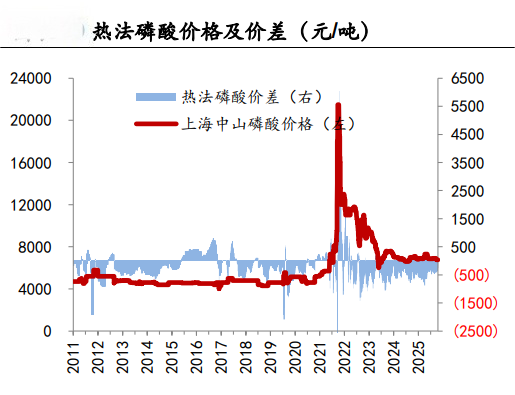

磷化工:从资源壁垒到需求裂变

昨日磷化工的标签是“资源周期”,今日已演变为“需求裂变”。2025年上半年全球储能电池出货量超260GWh的硬数据,直接推导出全年500GWh的增量空间——这意味着120万吨磷酸铁锂的新增需求。而磷矿采选壁垒提升、磷石膏处理难度增加,正导致磷矿石供给增量低于预期,价格中枢有望保持高位。更关键的是,磷化工下游产品格局持续优化,电解液原料需求增长形成双重支撑。这种从资源端到需求端的立体化优势,让磷化工龙头企业盈利向好具备坚实基础。

(数据来源:iFinD,截止时间2025年11月7日)

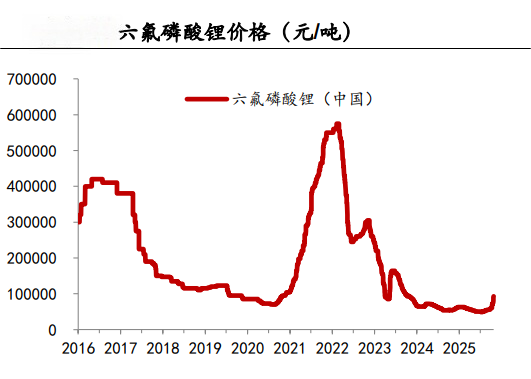

6F与电解液:顺价逻辑下的成长飞轮

六氟磷酸锂(6F)的涨价与电解液顺价,正在打破市场对化工“价格战”的固有认知。随着反内卷持续推进,行业从恶性竞争转向良性发展,电解液环节的顺价能力显著提升。这种转变不是简单的价格传导,而是产业链价值重构的信号——当传统周期品叠加新能源需求增量,当顺价逻辑替代价格战思维,化工子板块的成长性开始显性化。这种成长不是空中楼阁,而是建立在PTA行业集中度提升、氟化工全产业链景气周期开启等实业基础之上。

(数据来源:iFinD,截止时间2025年11月7日)

氟化工产业链的确定性正在被市场重新发现。从资源端的萤石,到全球供给侧改革最为彻底的制冷剂行业,再到高端氟材料、含氟精细化学品的需求迸发,整个产业链呈现出“资源-中游-下游”的三重共振。这种共振不是短期炒作,而是基于全球产业格局调整的长期趋势。当传统制冷剂行业完成供给侧改革,当新能源、半导体等新兴领域对高端氟材料的需求持续放量,氟化工的长景气周期就有了坚实的产业支撑。

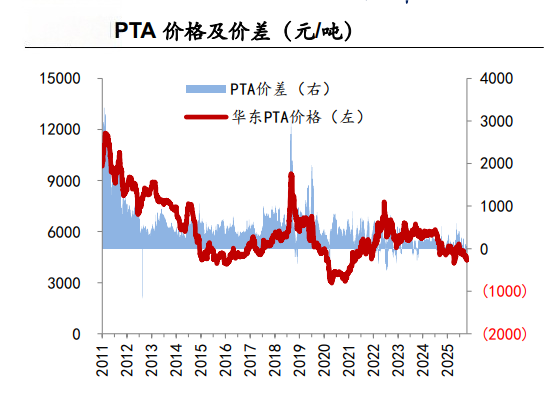

PTA:反内卷基础上的利润弹性

PTA行业的反内卷基础正在转化为实际的利润弹性。11月6日华南110万吨/年PTA装置停车检修,重启时间待定,这只是行业供给格局改善的一个缩影。当行业新增产能有限、集中度高、亏损严重的现状遇到反内卷的政策东风,PTA行业迎来良性发展就是大概率事件。这种良性发展不是简单的产能出清,而是行业利润向上弹性较大。当传统周期品叠加反内卷政策,当供给格局改善遇上需求边际回暖,PTA的利润弹性就有了现实基础。

(数据来源:iFinD,截止时间2025年11月7日)

估值洼地与上行空间

当前化工板块估值整体处于低位,市净率仅仅2.29,处于近5年40%分位点一下。但这不是价值陷阱,而是价值洼地。随着油价反弹、反内卷持续推进,整个板块的上行空间正在打开。这种上行不是简单的估值修复,而是基于“周期复苏+成长新动能”双轮驱动的价值重估。当磷化工的裂变需求、氟化工的长景气周期、PTA的反内卷基础形成共振,当传统周期品叠加新能源、机器人等新兴领域的需求增量,化工ETF(159870)的投资价值就具备了坚实的产业逻辑。

(数据来源:iFinD,截止时间2025年11月7日)

化工板块的进化轨迹清晰可见——从单一周期波动到双轮驱动,从资源禀赋到需求裂变,从价格战到顺价逻辑。这种进化不是概念的切换,而是产业逻辑的升级。当市场还在用旧眼光看待化工板块时,化工ETF(159870)已经站在了新周期的起点上。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年11月7日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。