2025年10月30日,中美两国元首会晤达成重要共识,同意在经贸、能源等领域深化合作。在当前全球供应链重构背景下,中国化工行业凭借完整的产业链优势和成本竞争力,出口需求有望迎来实质性修复。

从估值维度看,当前化工板块整体处于历史低位。截至2025年三季度末,化工行市净率为2.28倍,低于过去五年均值2.54倍,处于40%分位以下。这种估值洼地现象与行业基本面形成显著背离——随着国际油价在65-75美元/桶区间企稳反弹,以及国内反内卷政策持续推进,化工行业上行空间正在打开。

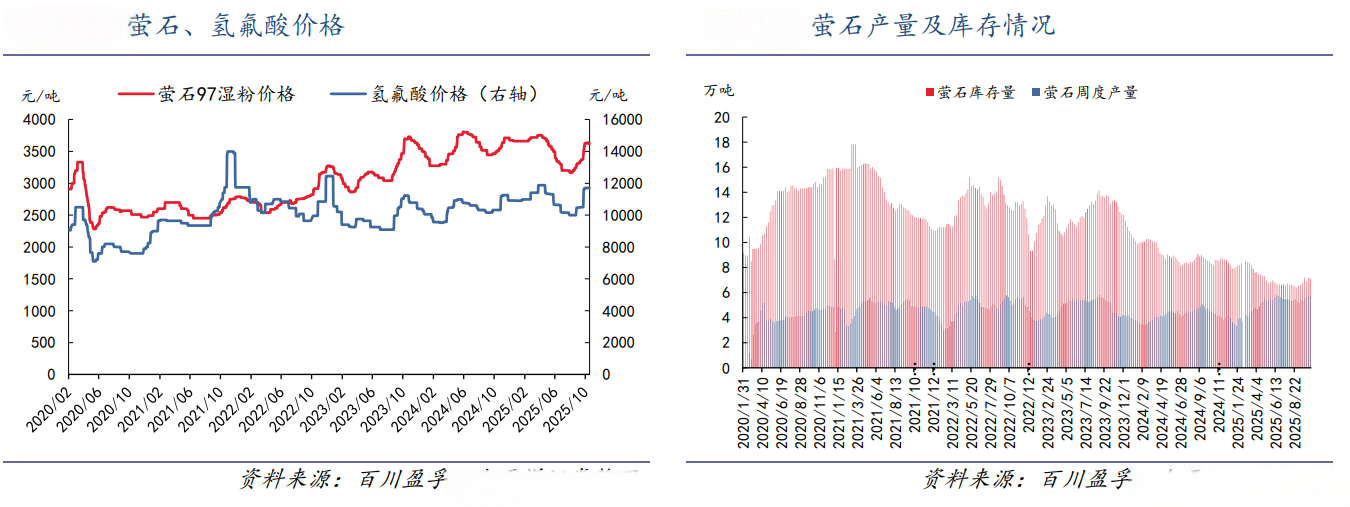

具体到细分领域,氟化工产业链正孕育着长周期景气机会。作为全球最大的萤石生产国,中国掌握着氟化工产业链的源头资源。在制冷剂领域,第三代HFCs产品已完成全球供给侧改革,产能集中度显著提升。以R134a为例,全球有效产能已收缩至45万吨/年,中国头部企业占据60%以上份额。更值得关注的是,高端氟材料如PTFE、FEP在半导体、新能源领域的需求爆发。据机构预测,2025-2030年高端氟材料市场规模将保持12%的年复合增长率,含氟精细化学品在医药中间体、电子特气等领域的渗透率持续提升。

反内卷政策的落地实施,正在重构行业竞争格局。十五五规划明确提出要综合整治内卷式竞争,通过强化反垄断和反不正当竞争执法司法,优化提升传统产业。在化工领域,这一政策导向已产生实质性效果。以聚氯乙烯(PVC)行业为例,2025年前三季度行业平均开工率提升至82%,较2023年提升7个百分点,头部企业市占率提高至45%。这种变化在钛白粉、MDI等集中度较高的子行业更为明显,龙头企业通过技术升级和产能优化,实现了成本优势和盈利能力的双提升。

从全球产业分工视角看,中国化工行业正处于从规模扩张向质量提升的关键转型期。在新能源材料领域,中国企业在磷酸铁锂、三元正极材料等细分市场已占据全球70%以上份额;在电子化学品领域,高纯试剂、光刻胶等产品的国产化率持续提升。这种产业升级进程与中美贸易修复形成共振,为中国化工企业打开了新的成长空间。

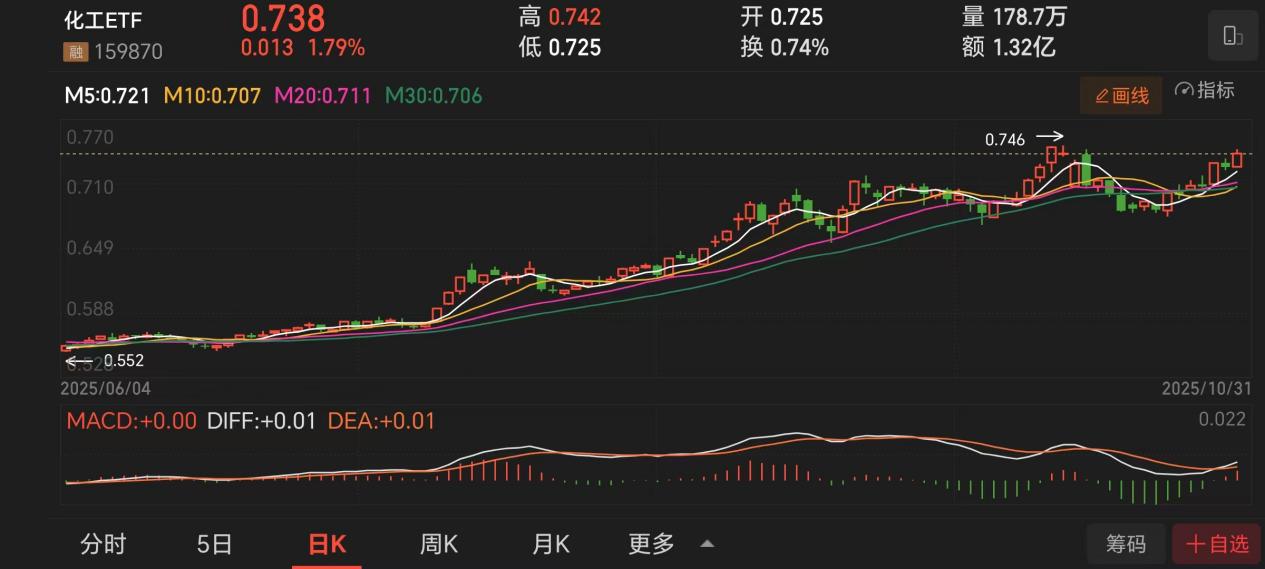

$化工ETF(SZ159870)$作为跟踪中证细分化工产业主题指数的指数基金,其持仓结构充分体现了行业发展的核心逻辑。基金前十大重仓股涵盖氟化工、煤化工、化纤等多个细分领域龙头企业,这些企业不仅受益于出口需求修复,更在反内卷政策推动下实现了竞争格局的优化。

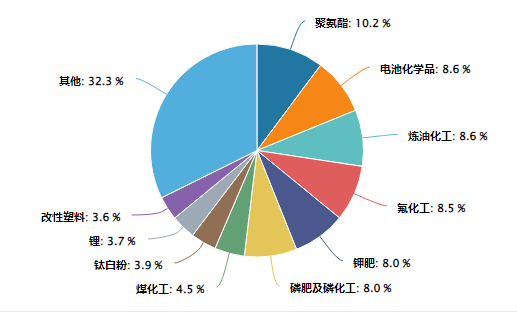

细分化工指数行业分布:

数据来源:iFinD,截止时间2025年10月31日

值得关注的是,随着ESG投资理念的普及,化工行业的绿色转型进程正在加速。头部企业通过布局碳捕获、利用与封存(CCUS)技术,以及开发可降解材料、生物基化学品等创新产品,正在构建新的竞争优势。这种转型不仅符合全球碳中和趋势,也为投资者提供了长期可持续的投资标的。

综合来看,在中美贸易修复、反内卷政策推进、产业升级加速的三重利好驱动下,中国化工行业正迎来新一轮景气周期。化工ETF(159870)作为行业标杆指数基金,为投资者提供了布局这一确定性机会的优质工具。在当前估值低位、政策利好、需求修复的叠加窗口期,该产品具备较高的配置价值。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年10月31日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。