在贸易波动反复的背景下,反内卷方向正酝酿结构性机会。作为全市场规模最大的$化工ETF(SZ159870)$,其凭借其标的指数对氟化工产业链的深度覆盖及对固态电池材料的前瞻布局,展现出独特的配置价值。

从三季报业绩表现看,化肥子板块已形成明确上行趋势。藏格矿业2025年前三季度净利润同比大增47.26%,盐湖股份业绩预告显示净利润同比增幅达36.89%-49.62%。这一数据并非孤立现象——磷肥、钾肥领域多家企业同步实现业绩跃升。究其根本,在于全球农产品价格上行周期与国内反内卷政策共同推动的供需格局优化。亚钾国际、云天化等标的的产能释放节奏与成本管控能力,在周期上行阶段形成双重支撑。这种由行业基本面改善驱动的业绩增长,为化工ETF的底层资产提供了扎实的估值支撑。

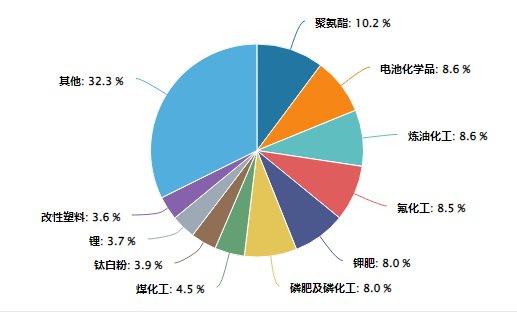

细分化工指数行业分布:

数据来源:iFinD,截止时间2025年10月22日

固态电池产业化进程的实质性突破,则为化工板块注入新的增长动能。10月21日,国内外头部电池厂商启动等静压设备采购,标志着固态电池技术路线从实验室走向生产线。奇瑞汽车在10月18日全球创新大会上展出的全固态电池模组,其600Wh/kg电芯能量密度与超1200公里续航参数,验证了主机厂层面的技术可行性。这一技术突破直接利好上游材料供应商——藏格矿业、多氟多、蓝晓科技等企业,在固态电解质原料、锂盐提取、吸附材料等领域的技术积累,将在产业化加速期转化为订单增长。

氟化工产业链的长期景气周期更值得重点关注。作为全球供给侧改革最为彻底的化工子行业之一,氟化工正经历从资源端到应用端的价值重塑。萤石作为战略资源,其开采与加工环节的环保门槛持续提升,头部企业如多氟多已形成资源-加工-应用的全产业链布局。制冷剂领域,随着第三代制冷剂配额管理政策的落地,行业集中度进一步提高,产品盈利能力持续改善。更值得关注的是,高端氟材料与含氟精细化学品的需求正呈现爆发式增长。5G基站、半导体制造、新能源电池等领域对高性能氟材料的需求,与国产替代进程形成共振,为相关企业打开了新的成长空间。

当前化工板块整体估值处于历史低位,细分化工指数市净率净2.22倍,处于近5年35.5%分位点。反内卷政策推动下,落后产能加速出清,优质企业的市场份额与定价权持续提升。氟化工产业链从资源端到应用端的全链条优势,结合固态电池产业化带来的增量需求,构成化工ETF159870的核心投资逻辑。投资者通过该产品,可一揽子布局化肥、电池材料、氟化工等细分领域的优质标的,分享产业升级与周期上行带来的双重红利。

在市场波动加剧的环境中,选择具有明确产业逻辑与业绩支撑的投资工具至关重要。化工ETF159870凭借其对氟化工长景气周期的深度覆盖与对固态电池技术突破的前瞻布局,为投资者提供了把握化工行业结构性机会的有效路径。当前估值低位与政策、技术、需求三重驱动的共振,或使其成为中长期配置的优选标的。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年10月22日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。