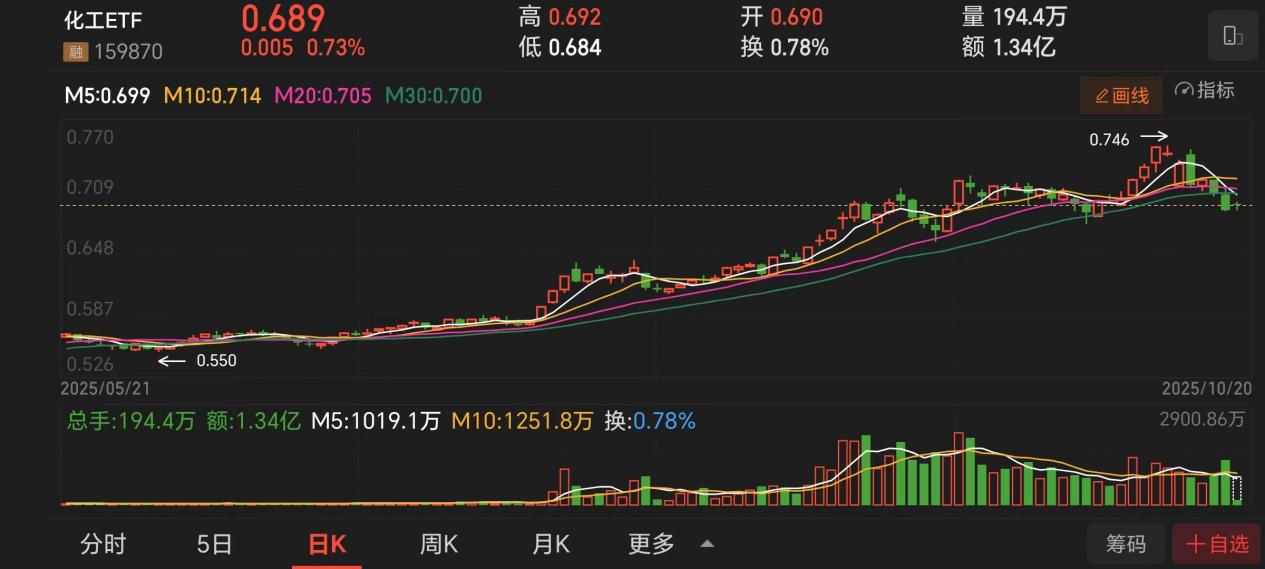

2025年四季度,化工行业正站在周期反转的临界点。对内“反内卷”政策与对外降息预期形成双重共振,推动$化工ETF(SZ159870)$迎来战略性布局窗口。这一轮机遇的特殊性在于,供给端通过制度性改革实现质量提升,需求端则通过宏观宽松激发增量空间,形成罕见的供需双向改善格局。

一、内部改革:反内卷政策重塑行业生态

二十届四中全会聚焦“十五五”规划,首次将“反内卷”纳入产业政策核心方向。这一政策转向并非简单的产能淘汰,而是通过制度设计推动行业从价格竞争转向价值创造。具体表现为:对内严格限制新增产能,要求涤纶长丝、有机硅、PET瓶片等子行业在2025年底前完成产能扩张收尾;对外通过环保标准升级倒逼落后产能退出,预计到2026年,行业开工率将维持在85%以上的健康水平。

数据来源:iFinD,截止时间2025年10月20日

政策效果已在底部子行业显现。以氨纶为例,当前行业开工率持续高于90%,而新增产能审批已冻结,供需格局优化推动产品价格季度环比上涨12%。PC行业更出现罕见现象——在传统淡季维持95%开工率,显示政策约束下行业自律机制已初步形成。

二、外部变量:美联储宽松周期开启新需求周期

美10月议息会议释放明确降息信号,同步放缓缩表节奏。这一宏观转向对化工行业的传导路径清晰:美国二手房销售回暖将直接拉动MDI、钛白粉等地产上游化工品需求。作为全球最大的MDI出口国,中国相关企业将率先受益。钛白粉龙头龙佰集团已通过Venator UK并购完成欧洲布局,其三季度业绩触底后,四季度有望实现单吨净利润15%的环比增长。

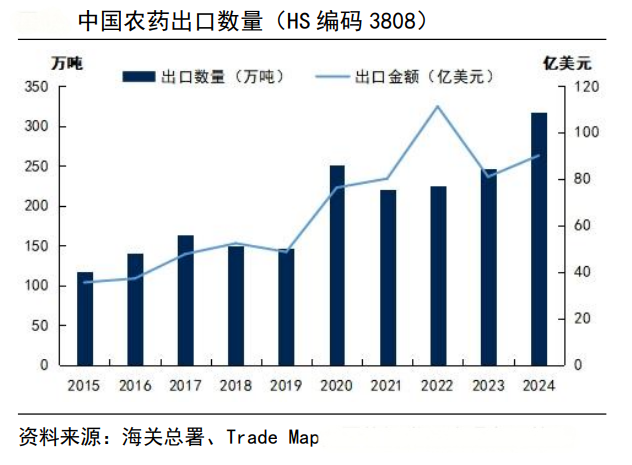

更值得关注的是外贸需求的结构性变化。北美农药库存处于历史低位,四季度进入备货旺季,草甘膦、百草枯等品种出口量预计同比增长20%。磷化工板块则因新能源需求强劲,磷矿石供给增量低于预期,板块估值中枢有望上移。

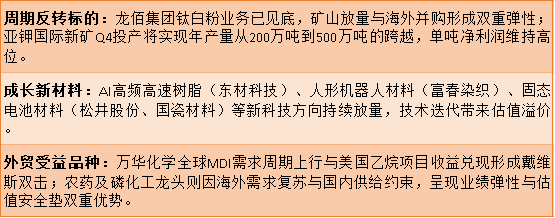

三、标的筛选:聚焦三重确定性赛道

在标的选择上,化工ETF(159870)重点布局三类核心资产:

当前,化工行业已走出至暗时刻。政策端“反内卷”推动供给格局优化,宏观端美宽松刺激需求复苏,两者形成罕见共振。化工ETF(159870)通过精准布局周期反转、成长赛道与外贸受益三大主线,为投资者提供了捕捉行业底部反转机遇的理想工具。四季度布局窗口已开启,此刻正是把握化工行业结构性机遇的关键时点。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年10月20日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。