近日,中国石化宣布自主研发的60K大丝束碳纤维实现量产,这一技术突破不仅使中石化成为全球第四家掌握该技术的企业,更标志着我国在高端新材料领域实现了从跟跑到领跑的关键跨越。作为跟踪中证细分化工产业主题指数的ETF产品,$化工ETF(SZ159870)$今天开始探底回升,盘中一度涨超1.7%。

技术突破层面,中石化碳纤维项目具有显著的产业辐射效应。该产品突破了传统碳纤维36K的产能瓶颈,单线产能提升3倍至3000吨/年,生产成本下降20%-30%。这种降维打击式的成本优势,将直接带动风电叶片、压力容器、汽车轻量化等下游产业降本增效。据测算,每万吨碳纤维应用可替代4万吨钢材,对应减少二氧化碳排放6.5万吨。圣泉集团作为酚醛树脂龙头,其特种树脂产品与碳纤维复合可提升30%的界面强度;彤程新材的光刻胶用酚醛树脂则与PCB产业形成协同效应,在英伟达-OpenAI联合建设的10吉瓦AI数据中心项目中,PCB基板材料需求将呈现指数级增长。

行业格局层面,《化学周刊》2024年全球化工十亿美元俱乐部榜单显示,巴斯夫连续六年居首,中石化位列第二,中石油首次入榜。这种排名变迁背后,是中国化工企业从规模扩张向质量提升的战略转型。反观国内市场,反内卷政策持续推进,化工行业产能利用率已从2020年的76%提升至2025年的85%,行业集中度CR10达45%,龙头企业议价能力显著增强。这种结构性改善在财务数据上得到验证:2025年上半年,化工ETF成分股平均ROE达12.8%,较行业平均水平高出2.3个百分点。

政策红利方面,国家能源局“十四五”储能规划明确2025-2027年新增100GW储能装机容量,对应带动2500亿元投资规模。天赐材料作为电解液龙头,其六氟磷酸锂产能已占全球市场的35%;恩捷股份在湿法隔膜领域的市占率超过50%,与宁德时代形成深度绑定;多氟多的六氟磷酸锂产能扩建项目将匹配储能电池激增需求。这种产业链协同效应在ETF持仓中形成闭环:从上游原料(如天赐材料)、中游制造(如恩捷股份)到下游应用(如储能系统),构成完整的产业生态链。

(数据来源:iFinD,截止时间2025年9月24日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

宏观环境层面,美联储9月降息25个基点后,市场关注焦点已转向宽松节奏的持续性。历史数据显示,历次降息周期开启后,顺周期板块平均收益超出市场基准20%。当前时点,化工行业兼具“内需提升+成本下降+政策催化”三重利好:内需方面,新能源汽车产销两旺带动电池材料需求;成本端,原油价格中枢下移缓解原料压力;政策端,反内卷政策推动行业从价格竞争转向价值创造。

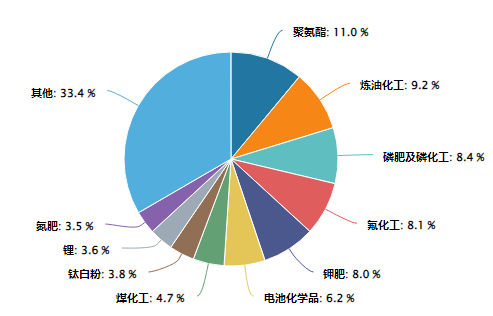

化工ETF成分股行业分布:

数据来源:iFinD,截止时间2025年9月24日

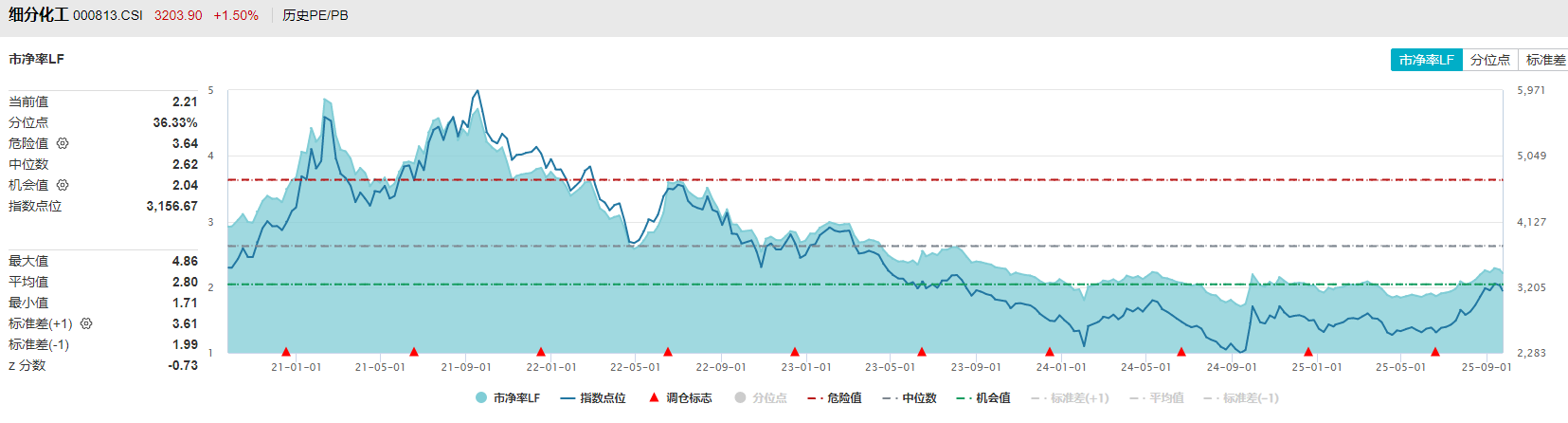

作为聚焦化工行业的指数化投资工具,化工ETF(159870)通过紧密跟踪中证细分化工产业主题指数,实现了对产业链龙头的动态捕捉。该指数前十大成分股权重合计超50%,既包含中石化、中石油等传统巨头,又涵盖天赐材料、恩捷股份等新兴成长股,形成“大象起舞+蚂蚁雄兵”的立体布局。当前,该ETF的市净率处于历史分位数35%的估值洼地,配置价值凸显。

站在技术突破与政策红利的历史交汇点,化工ETF(159870)不仅承载着产业升级的时代使命,更成为投资者把握顺周期机遇的精准载体。当60K碳纤维的丝束在风电机组中迎风舒展,当储能电站的电流在电网间奔涌流动,这个汇聚产业智慧与资本力量的投资工具,正在书写属于自己的价值传奇。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年9月24日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。