昨日,《求是》杂志第18期刊发最高领导人署名文章《纵深推进全国统一大市场建设》,明确提出六大重点任务。这一政策导向与当前A股化工板块的结构性机会形成共振,而$化工ETF(SZ159870)$作为聚焦化工行业的核心投资工具,正站在政策红利与行业变革的双重风口之上。

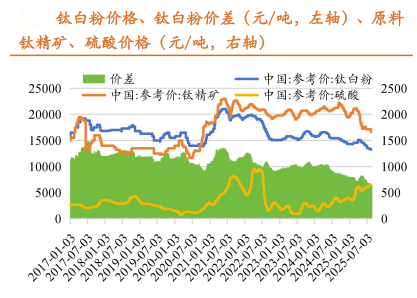

从政策维度看,文章提出的“整治企业低价无序竞争乱象”直接指向化工行业长期存在的产能过剩与恶性竞争问题。以钛白粉行业为例,国际巨头Venator近期关闭德国工厂并暂停亚洲生产,同时出售英国三家工厂,其65万吨年产能占全球总产能约5-6%。这一动作实质上是全球化工行业加速出清低效产能的缩影。而国内钛白粉行业在政策引导下已出现积极变化——上周国内钛白粉开工负荷与库存同步下降,价格呈现企稳反弹态势。这种政策驱动的行业整合,恰恰为化工ETF(159870)提供了优质标的筛选的底层逻辑。

(数据来源:iFinD,截止时间2025年9月15日)

文章强调的“整治政府采购招标乱象”与“整治地方招商引资乱象”,则从制度层面破除区域壁垒,推动资源向优势企业集中。在化工领域,这直接利好具备技术壁垒与规模优势的龙头企业。以龙佰集团为例,作为国内钛白粉产能领跑者,其不仅能承接Venator退出后的市场份额,更能通过政策引导下的采购招标规范获得更稳定的订单来源。这种“政策-行业-企业”的传导机制,在化工ETF(159870)的持仓组合中已形成清晰映射——该ETF前十大重仓股中,多家企业正受益于全国统一大市场建设带来的制度红利。

(数据来源:iFinD,截止时间2025年9月15日)

值得关注的是,“推动内外贸一体化发展”与“补齐法规制度短板”的双重政策组合,正在重构化工行业的价值评估体系。传统认知中,化工行业常被视为高污染、低附加值的代名词,但政策导向下的行业转型已悄然发生。在内外贸一体化框架下,具备国际竞争力的化工企业将获得更广阔的市场空间;而法规制度的完善则倒逼企业提升环保标准与产品质量,形成“优胜劣汰”的良性循环。

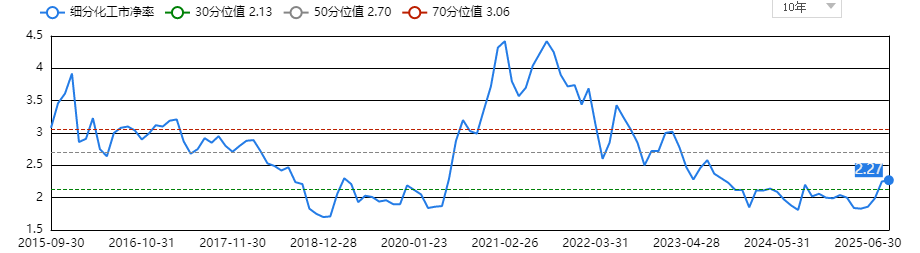

从投资视角审视,化工ETF(159870)的独特价值在于其精准捕捉了政策导向与行业变革的交汇点。一方面,全国统一大市场建设带来的制度红利,正在重塑化工行业的竞争格局;另一方面,国际产能出清与国内需求回暖形成的供需剪刀差,为钛白粉等细分领域提供了确定性机会。这种双重确定性在ETF的分散化投资中得以平滑风险,同时通过持仓企业的实际业绩增长实现价值增值。另外,化工ETF(159870)跟踪的中证细分产业主题指数市净率2.27%倍,处于近10年28.54%百分位。

当前A股化工板块正处于政策红利释放期与行业周期底部抬升的双重叠加阶段。化工ETF(159870)通过聚焦政策导向的核心领域与行业变革的关键节点,为投资者提供了参与这一历史性机遇的标准化工具。

三季度以来化工ETF(159870)份额从24.75亿份增到265.37亿份,规模同类第一。日均成交额超10亿,流动好性充足。在“整治市场乱象-推动制度完善-促进行业升级”的政策传导链下,该ETF的持仓组合已形成从政策受益到业绩兑现的完整逻辑闭环。这种基于制度变革与行业出清的双重投资逻辑,正是当前A股市场中最具确定性的价值增长路径。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团.

(数据来源:iFinD,截止时间2025年9月15日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。