政策定调全面升级,光伏行业迎来重构拐点:

工信部、发改委、国资委等部门联合行动,强化光伏行业政策,首次将“反内卷”提升至国家能源安全与产业竞争力层面,释放“强监管+强支持”双重信号。强监管方面,通过市场化和法治化手段推动落后产能退出,严打低于成本价销售和虚标功率行为;强支持则由国资委牵头央企参与组件招标定价,稳定价格预期,同时能源局统筹风光大基地建设,保障需求韧性。行业逻辑重塑聚焦三大方向:淘汰高能耗、低效率的PERC产能,预计2026年前削减300GW无效产能;遏制低价竞争,新《反不正当竞争法》将低于成本价销售定为违法,招标转向“优质优价”;强化行业集中度,CR6组件企业市占率升至76%,龙头企业如通威、隆基等将直接受益于政策倾斜。(数据来源:财联社、公开资料整理)

行业逻辑正在通过三大核心方向重塑:

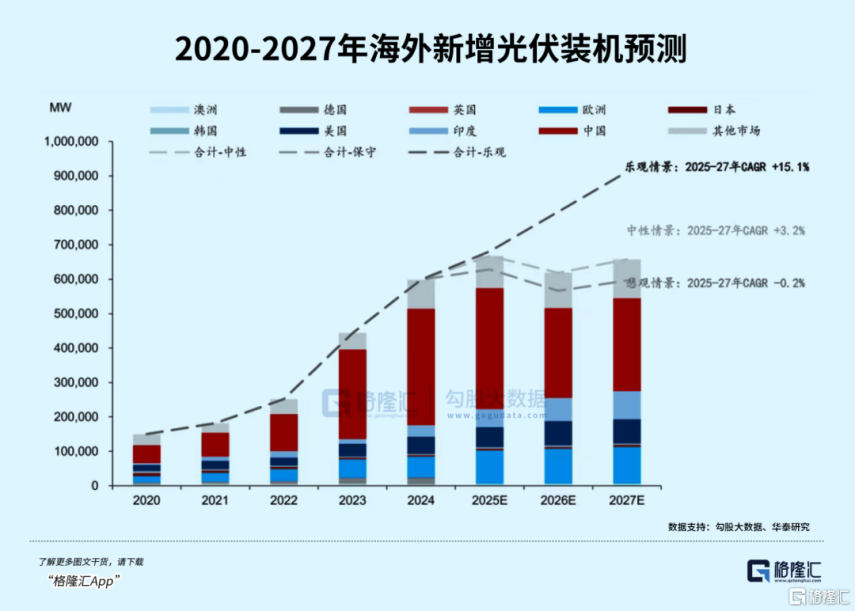

首先,聚焦淘汰高能耗、低效率的落后产能,预计到2026年前将削减300GW无效产能。其次,新《反不正当竞争法》将低于成本价销售定为违法,组件招标也转向“优质优价”,以遏制低价竞争。最后,行业集中度进一步强化,领先企业的市场占有率显著上升。当前行业现状显示,产能出清加速,全球光伏产能超过1100GW,而需求仅为600GW,过剩率达到83%。在政策的推动下,硅料、玻璃等环节主动减产,价格已企稳。同时,国内风光大基地二期建设加速,海外市场也因政策松绑带来出口订单增长。盈利底部已现,组件价格触底,行业整体估值处于历史低位,机构持仓比例较低,预期差显著,估值修复在即。

行业阶段定位:第四周期黎明前的布局机会:

据光伏四阶段模型,当前处于:

第三阶段尾声:全行业亏损倒逼产能收缩(玻璃厂减产30%、硅料厂控产)。

第四阶段前夜:技术龙头市占率提升(BC电池产能年底冲100GW)、政策纠偏加速(工信部严打低价倾销)。

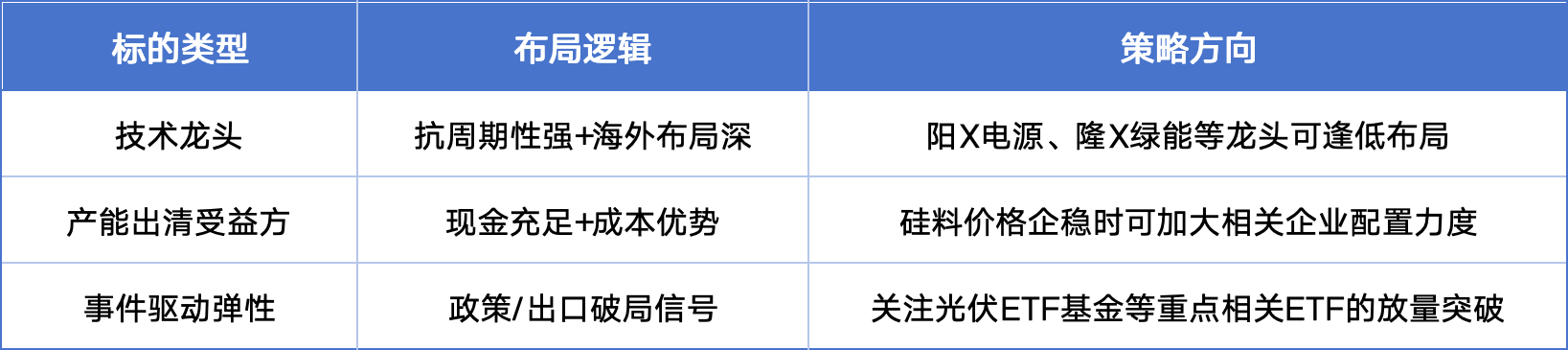

关注核心龙头、技术创新和全球化布局,考虑攻守兼备的交易策略:

(个股仅作示例,不构成实际投资建议;市场有风险,投资须谨慎)

行业发展的主线集中在核心龙头、技术创新和全球化布局三方面。首先,随着行业集中度的提升,领先企业在盈利弹性上表现突出,受益于政策的催化,能够实现成本优势和市场份额的增长。其次,在技术方面,N型电池技术的迭代带来了显著的盈利能力提升,而光伏与储能的协同发展则为企业创造了额外的市场溢价。最后,全球化布局使一些企业能够通过在海外设立生产基地有效规避贸易壁垒,从而享受更高的毛利率。整体来看,这三重主线为行业的可持续发展提供了强劲动力。

总体而言,内外资分化下的思考逻辑为:通过产能出清(硅料和玻璃减产)实现价格企稳,进而推动政策落地,最终重塑内外资共识。在此背景下,投资策略应围绕光伏龙头企业进行左侧布局,依托其技术与出海双重壁垒,同时在右侧追击港股科技,以期迎接估值修复的弹性。期待四季度行业拐点与资金共振的到来。(部分观点参考:叙市)

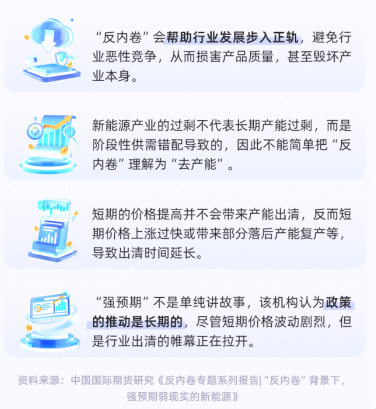

总体来看,虽然“反内卷”持续性毋庸置疑,但路径将更加智慧。“反内卷”本质上是“供给侧改革2.0”,其根植于中国经济从“量”到“质”的转型需求。政策已从初期的“止血”转向“造血”,未来将通过“法治化红线+市场化激励”的组合拳,推动行业从“内卷红海”迈向“价值蓝海”。龙头企业或借助技术壁垒与政策支持扩大优势,而中小企业或聚焦细分市场或融入产业集群以规避冲击;可持续关注相关重点企业表现。

光伏板块关联个股:阳光电源、隆基绿能、TCL科技、特变电工、通威股份、TCL中环、正泰电器、晶科能源、晶澳科技、德业股份

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。