最近两年,在投资者资产配置中,黄金,发挥着越来越重要的作用。

之前韭圈儿统计过近20年大类资产的收益情况。

2024年,以及2025年上半年,黄金的收益率,连续两个统计区间排名第一。

但是,作为一个全球化资产,如果只谈涨幅,那显然是“低估”黄金了。

因为在资产配置中,黄金的作用,不仅仅体现在它的收益上。

更重要的是,通过配置黄金,投资者可以大幅改善自己组合的持有体验。

01

黄金和权益资产的相关性较低

我统计了4类资产,沪深300、标普500、10年期国债、上海金,自2021年以来(截至2025年6月30日),日收益率的相关性。

沪深300与上海金指数,二者相关系数为0.0369。

从资产配置的角度上说,相关性越低的资产,组合在一起的波动就会更小。

那么这个数据,属于什么水平呢?

我们可以做一个对比。

沪深300和中证1000,一个代表大盘偏稳健,一个代表中小盘偏成长,贝塔属性有明显区别。

自2021年年初至今,二者之间的相关性系数超过0.75。

我们经常说,投A股的时候,可以大盘蓝筹和小盘成长都配置一些,这种方法叫做哑铃策略。

它的核心原理,其实也是通过资产间较低的相关性,分散风险,并优化持有体验。

0.75的相关系数,就可以分散风险了,而沪深300和上海金之间,0.0369的相关系数,可想而知,分散效果应该会更好。

另外,我还做了一个数据回测。

2021年年初至今,沪深300的收益率是-24.47%,日波动率(标准差)是1.16%。

而如果2021年年初,沪深300指数和上海金指数权重各半,那么收益率会提高至34.94%,波动率反而降至0.7%。

而且,黄金资产在分散风险上的作用也不仅仅体现在A股上。

以标普500指数为例,2021年以来,标普500指数的区间收益在65%左右,日波动率1.09%。

在加入50%的上海金资产后,组合的收益提升至近80%,同时波动率降至0.68%。

收益更高的同时,波动反而更低了。

所以,如果大家是长期投资者,喜欢买一些大类资产并长期持有的。

还是很建议适当配置金ETF(159834)及联接(A:018391;C:018392)这类跟踪黄金走势的产品。

确实能优化大家的持有体验。

02

黄金的还能涨吗?

关于黄金的长期逻辑,相信大家已经看了不少。

包括地缘冲突,贸易摩擦,美联储降息周期,美元信用减弱等等,这里也不多赘述。

但是话说回来,一个资产的上涨,其本质还是资金推动的结果。

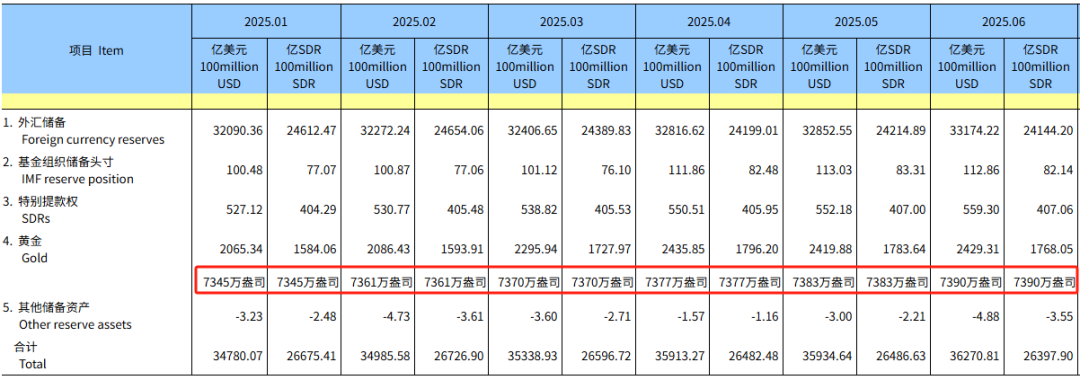

比如在过去2年的黄金牛市中,全球央行的持续增持,是支撑其价格上涨的重要原因。

以中国为例,2025年前6个月,央行持续增持黄金,从1月份的7345万盎司,增长至6月份的7390万盎司。

当然,我们不能只看过去的数据,而是要预判未来资金的态度。

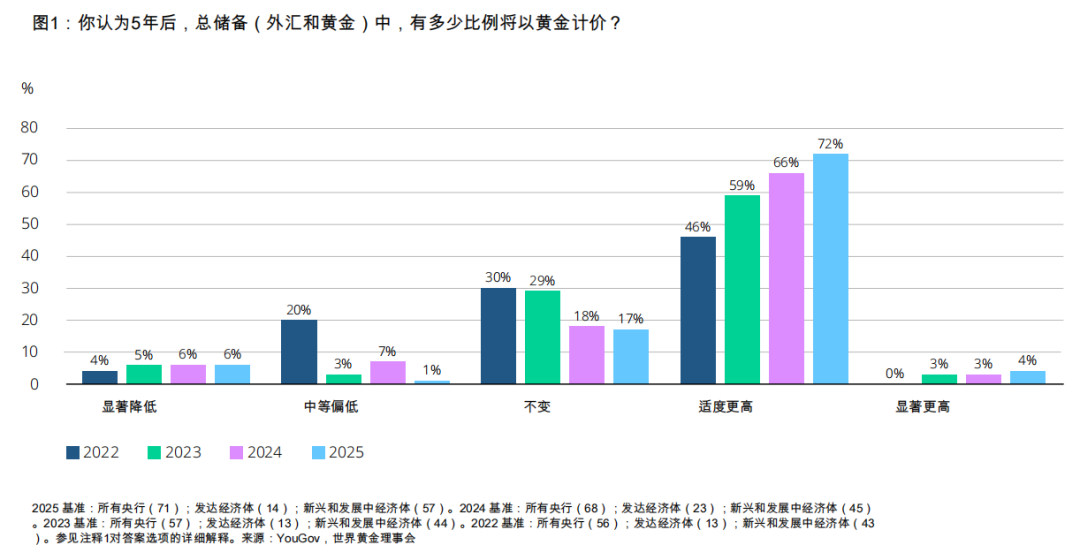

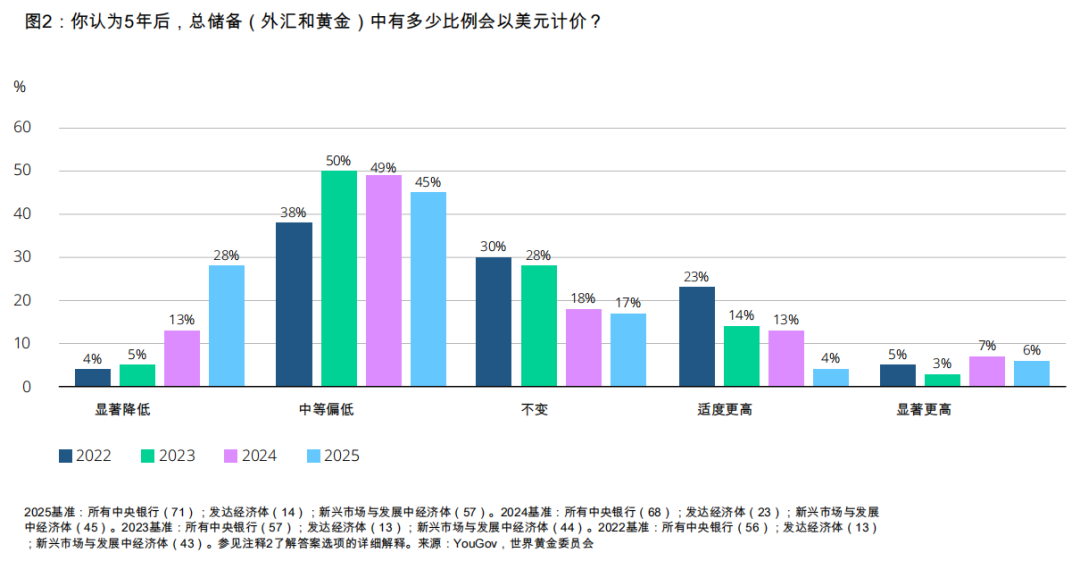

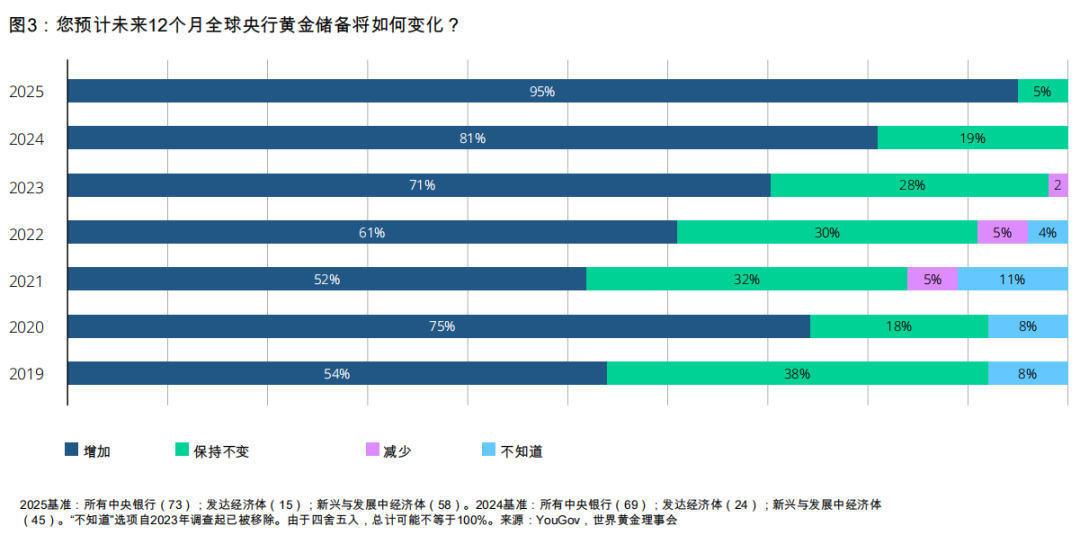

正好,最近世界黄金协会发布了6月份的央行黄金储备调查。

我也挑几个图给大家看看。

首先,76%的受访者认为,五年后黄金在央行官方储备中的占比,会有所提高(72%适度提高+4%显著提高)。

这个比例,高于2024年的调查结果。

反观美元资产,73%的受访者认为,五年后美元在央行官方储备中的占比,会出现下滑,其中认为会出现显著下滑的比例,更是接近30%。

最后,在问到对未来1年央行黄金储备的展望时,约95%的受访者认为,央行会增持黄金。

黄金和美元,都是央行重要的官方储备,且二者之间,还存在互相定价的关系。

如果央行有调整官方储备结构的需求,在买入黄金的同时卖出美元。

那么,黄金未来的价格就会得到很好的资金支撑。

当然,这只是一个调研,不代表央行就一定会增持黄金。

但是我们也能发现,目前全球资金确实是比较关注,且重视黄金资产的。

而金ETF(159834)及联接(A:018391;C:018392)这类跟踪黄金价格的产品,可能也会迎来不错的投资机会。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。