根据行业权威机构预测,国产算力规模将在2026年达到2024-2025年海外算力水平,形成全球算力格局的重要一极。这一趋势背后,是国产AI芯片产业链在政策驱动与技术突破双重加持下的质变式发展。半导体ETF鹏华(159813)作为聚焦半导体产业链核心资产的投资工具,正站在这一历史性机遇的潮头。

从产业链视角观察,2026年国产AI芯片将处于行业最上游的关键位置。受海外高端GPU断供压力与国内强制国产化政策推动,国产AI芯片供需缺口持续扩大。据产业链调研数据显示,2025年Q4国产AI芯片订单量已出现300%的环比增长,而有效产能释放需待2026年Q2才能完全匹配需求。这种短期供不应求的格局,与2023年光模块在AI算力爆发初期的市场表现形成直接对应——当时光模块因GPU紧缺导致的需求激增,推动股价在6个月内实现300%涨幅,形成市场共识。

对比2024-2025年海外算力的主升浪路径,英伟达等海外龙头在AI算力需求激增期实现业绩与股价的双重爆发。而国产算力产业链在2026年将呈现更优的供需格局:需求端持续高增的同时,供给端通过技术迭代与产能扩张已形成有效支撑。这种"需求激增+供给充足"的黄金组合,将推动国产算力产业链进入持续走强的主升浪阶段。

半导体ETF鹏华(159813)的持仓结构深度契合这一趋势。其前十大重仓股中,多家企业已实现7nm及以下制程的量产突破,并在先进封装、高性能计算芯片等领域形成技术壁垒。这些企业在2026年的产能释放节奏与国产算力需求曲线高度吻合,构成ETF净值增长的核心动力。

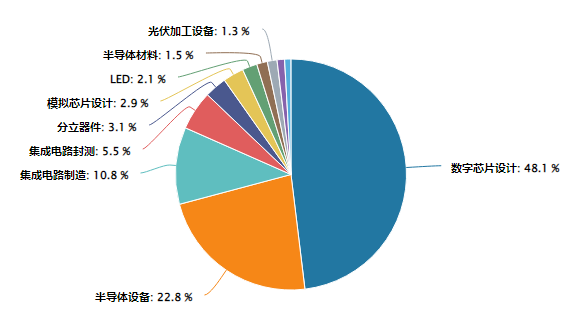

国证芯片指数行业分布:

在细分赛道布局上,科创芯片ETF鹏华(588920)与科创半导体设备ETF鹏华(589020)形成有效互补。前者聚焦芯片设计环节的技术突破,后者则覆盖设备材料端的国产化替代进程。这种"设计+设备"的协同布局,构建起从芯片设计到制造的完整产业链投资图谱。特别是在半导体设备领域,国产设备商在刻蚀、沉积等关键环节的国产化率已从2023年的15%提升至2025年的40%,2026年有望突破60%的关键阈值,形成新的增长极。随着2026年业绩兑现期的到来,估值消化与业绩增长的双重驱动将推动ETF净值进入上升通道。而科创芯片ETF鹏华(588920)与科创半导体设备ETF鹏华(589020)在细分领域的估值溢价,则体现了市场对技术突破型企业的成长预期。

国产算力产业链的爆发并非偶然。政策端的持续加码、技术端的突破性进展、需求端的确定性增长,共同构成这一历史性机遇的坚实基础。半导体ETF鹏华(159813)及其关联产品矩阵,正以精准的产业洞察与前瞻的布局策略,为投资者捕捉这一时代红利提供专业工具。当国产算力主升浪真正启动时,这些ETF将成为分享行业红利的核心载体。

半导体关联个股:海光信息、北方华创、中芯国际、兆易创新、寒武纪、中微公司、澜起科技、豪威集团、芯原股份。

(数据来源:iFinD,截止时间2026年4月24日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、$科创芯片ETF鹏华(SH588920)$、科创半导体设备ETF鹏华(589020)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。