存储芯片涨价妖风再起,以美光、闪迪领涨的存储涨价开始席卷全球。这一次并非传统周期重演,而是AI技术革命催生的“超级周期”开端。

半导体ETF(159813)作为聚焦存储产业链的专业工具,与科创芯片ETF指数(588920)、科创半导体ETF鹏华(589020)形成互补投资矩阵,共同捕捉AI时代半导体产业的核心机遇。

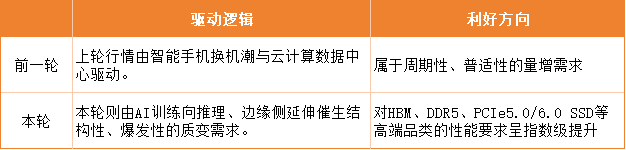

本轮行情与2016-2018年周期存在本质差异。两轮行情均呈现价格暴涨与龙头领涨特征,但驱动逻辑已发生质变。

上轮行情由智能手机换机潮与云计算数据中心驱动,属于周期性、普适性的量增需求;本轮则由AI训练向推理、边缘侧延伸催生结构性、爆发性的质变需求。AI服务器单机存储搭载量达传统服务器3-5倍,对HBM、DDR5、PCIe5.0/6.0 SSD等高端品类的性能要求呈指数级提升,直接推动存储产品价值量重构。

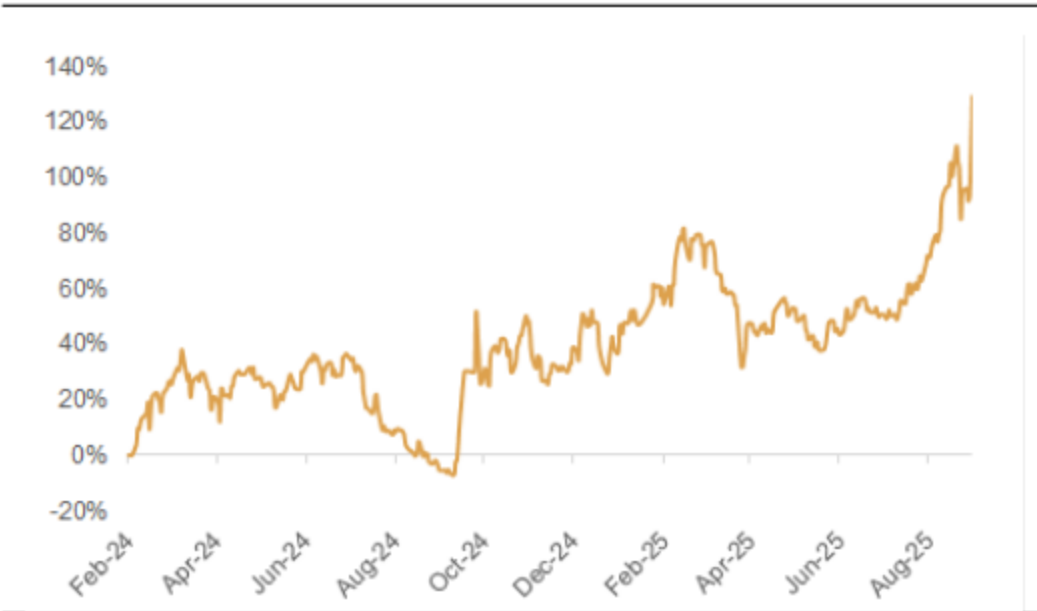

国内存储芯片指数波动图:

(数据来源:iFinD;注:指数包含兆易创新、北京君正、联芸科技、恒烁股份、江波龙、佰维存储、德明利、太极实业、普冉股份、香农芯创、东芯股份和聚辰股份等)

供给端调整逻辑同样发生根本转变。上轮周期中,三星、海力士、美光等巨头通过通用制程产能的周期性开关调节供需;本轮则呈现战略性产能转移特征,巨头们主动收缩DDR4/LPDDR4等旧制程产能,将资源永久性转向技术壁垒与利润更高的HBM、DDR5产品。这种调整导致传统存储领域出现永久性供给缺口,涨价行为具备长期持续性。当前数据中心HDD交期已拉长至52周以上,加速向SSD迁移的趋势进一步巩固需求韧性。

本轮行情持续性根基在于AI技术革命的十年维度产业趋势。不同于上轮行情与宏观经济、消费电子周期的高度绑定,本轮需求由AI技术革命驱动,具有可见度高、持续性强特征。HBM等高端芯片仅三星、海力士、美光三家可大规模量产,且产能已被英伟达、AMD等头部客户长期锁定。这种“寡头垄断+产能预售”格局使高端供给持续紧张,价格易涨难跌。

半导体ETF(159813)精准捕捉本轮行情的三条投资主线:

科创芯片ETF指数(588920)与科创半导体ETF鹏华(589020)则从更广泛的半导体产业链视角提供投资选择。前者聚焦科创板芯片产业链核心资产,后者侧重半导体材料、设备等上游环节,与半导体ETF(159813)形成“存储核心+全产业链覆盖”的立体投资网络。三者共同构成捕捉AI时代半导体机遇的完整工具组合。

当前A股半导体板块已进入价值重估阶段。传统周期思维难以解释本轮行情的持续性与强度,需要以AI革命驱动的"超级周期"视角重新审视投资逻辑。半导体ETF(159813)通过指数化投资方式,实现对存储板块核心资产的全覆盖,有效分散个股风险,是把握本轮结构性行情的理想工具。科创芯片ETF指数(588920)与科创半导体ETF鹏华(589020)则提供更广阔的产业视角,共同构成捕捉半导体产业变革的完整投资矩阵。

存储行业正经历从“成本导向”到“性能优先”的根本性转变。这种转变不仅重构产品价值体系,更将重塑行业竞争格局。半导体ETF(159813)作为专业投资工具,为投资者提供分享这一历史性机遇的便捷通道。在AI驱动的存储超级周期中,专业化的指数投资或将成为捕捉行业红利的优选方案。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(数据来源:iFinD,截止时间2025年9月17日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、$科创芯片ETF指数(SH588920)$、科创半导体ETF鹏华(589020)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。