2025年5月,半导体行业迎来重大事件:海光信息拟通过换股吸收合并中科曙光,这一市值合计超4000亿元的重组计划不仅标志着中国半导体产业整合进入深水区,更与行业周期底部特征形成共振,为半导体ETF(159813)注入双重驱动力。

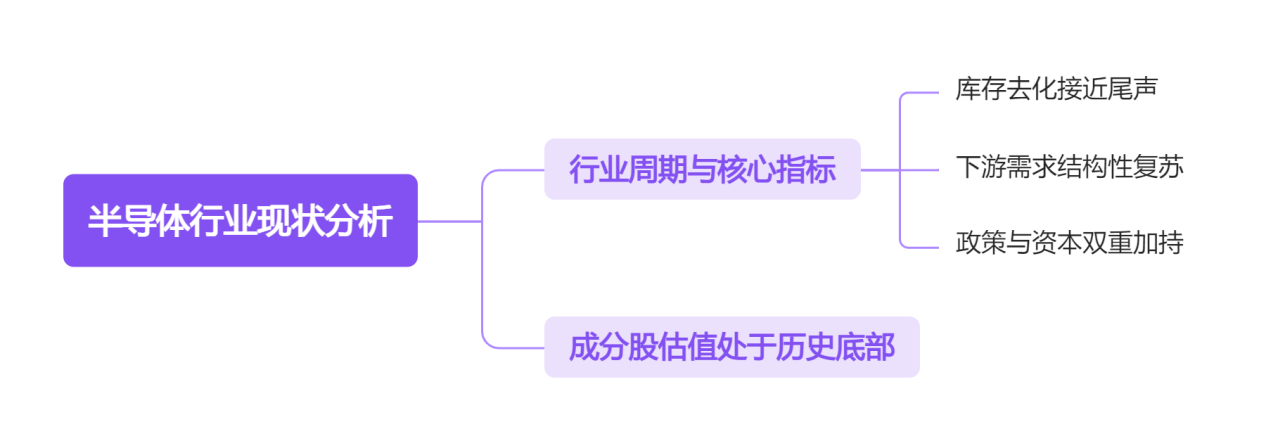

一、半导体周期底部确认,行业迎来估值修复窗口

当前半导体行业正处于周期底部修复阶段,三大核心指标释放积极信号:

库存去化接近尾声:存储芯片巨头等通过减产10%-30%推动行业库存周期从26周缩短至12周,NAND Flash和DRAM价格企稳回升,TrendForce预测2025年下半年NAND Flash价格涨幅或达15%-18%。

下游需求结构性复苏:AI服务器单机存储需求从8TB跃升至32TB,AI手机DRAM配置提升至16GB,推动高性能存储产品加速普及;消费电子板块下半年将迎来“新品发布潮+去库存周期”,芯片需求边际改善。

政策与资本双重加持:2025年工作报告将“人工智能+”与“科技自立自强”并列为核心战略,明确提出培育量子科技、光子芯片等未来产业,同时“并购六条”等政策加速行业资源整合。

从估值维度看,半导体ETF(159813)跟踪的国证芯片指数成分股中,北方华创、韦尔股份、华大九天等龙头标的仍处于历史估值低位,而行业周期上行预期叠加国产替代逻辑,为指数估值修复提供充足空间。

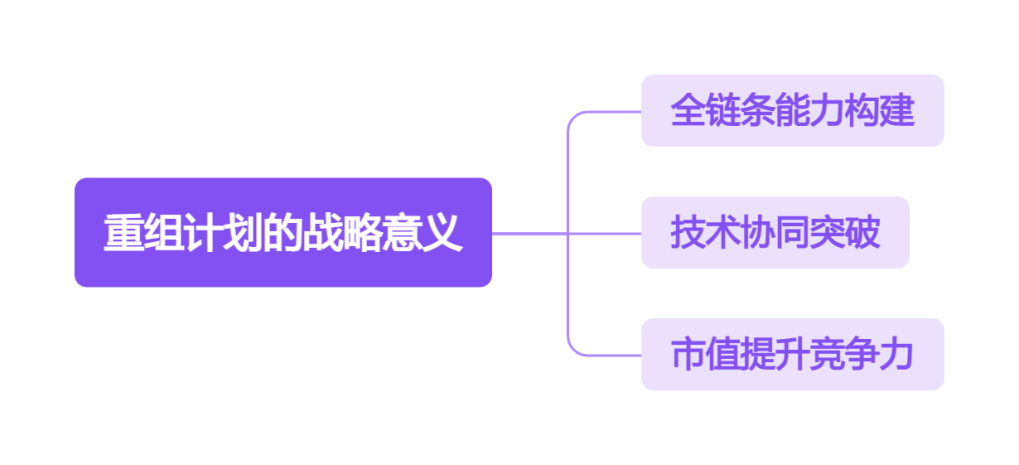

二、海光信息重组中科曙光:产业整合的标杆性事件

此次重组计划具有三重战略意义:

构建“芯片+整机+算力服务”全链条能力:海光信息作为国产高端处理器龙头,其DCU3产品单卡性能可与英伟达GB200媲美,并已获得阿里、字节跳动等互联网巨头批量采购;中科曙光则在服务器系统集成领域占据30%市场份额。合并后,新实体将覆盖国产服务器芯片53.6%的市场份额,形成对华为昇腾、寒武纪等竞争对手的压倒性优势。

技术协同突破高端芯片瓶颈:中科曙光与海光信息在高端处理器研发、服务器生态适配等方面存在天然协同效应。合并后,双方可共享中科曙光在超算、政务云等领域的场景资源,加速海光信息芯片产品的商业化落地,同时降低研发成本。

市值对标国际巨头,提升全球竞争力:合并后企业市值有望向英伟达、AMD等国际对标企业靠拢,海光信息的高成长性与中科曙光的场景优势将形成“估值共振”,推动市场预期。

三、半导体ETF(159813):布局行业整合红利的利器

作为紧密跟踪国证芯片指数的ETF产品,半导体ETF(159813)具备三大核心优势:

全产业链覆盖,龙头集中度高:成分股涵盖半导体材料(沪硅产业)、芯片设计(韦尔股份)、设备制造(北方华创)、封测(长电科技)等全产业链环节,前十大成分股权重占比近67%,充分受益于行业整合带来的集中度提升。

(数据来源:iFinD,截止时间5月26日 注:个股仅作示例,不构成投资建议)

政策与业绩双重驱动:指数成分股中,中芯国际、华虹半导体等企业受益于国产替代逻辑,2025年一季度营收增速普遍超30%;同时,AI算力需求爆发推动寒武纪、海光信息等AI芯片企业订单激增。

资金持续流入,市场情绪升温:2025年3月以来,半导体ETF(159813)连续5日获得资金净流入,场外联接基金(A类:012969;C类:012970)规模持续扩大,显示市场对行业整合预期的认可。

四、投资策略:把握周期底部与重组共振机遇

对于投资者而言,当前配置半导体ETF(159813)具备双重逻辑:

左侧布局周期反转:在行业库存去化接近尾声、下游需求结构性复苏的背景下,通过ETF分散投资降低个股风险,捕捉行业整体估值修复机会。

分享重组红利:海光信息与中科曙光的重组仅为行业整合的开端,未来2-3年半导体产业链横向与纵向并购节奏将加快,ETF成分股有望持续受益。

半导体ETF(159813)以其全产业链布局、龙头集中度高、政策与业绩双重驱动等优势,成为投资者布局半导体行业周期底部与重组共振机遇的核心工具。在行业整合加速、国产深化、AI算力需求爆发的多重逻辑下,半导体ETF(159813)有望迎来估值与业绩的戴维斯双击。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、 $大数据ETF(SZ159739)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。