近一个月,半导体行业接受机构调研次数超过3000次。其中,调研韦尔股份、安集科技、炬光科技、东芯股份、纳芯微等半导体ETF(159813)成分股上市公司的机构数量超过100家。调研机构的疯狂行为,反应处半导体行业的景气度正在不断上升,半导体ETF或将进入新一轮上涨行情。

一、周期底部已现,半导体产业开启新一轮扩张周期

全球半导体产业正迎来历史性转折点。自2021年下半年进入周期高点后,行业经历两年深度调整,至2023年四季度现明确见底信号:韩国芯片库存量同比骤降33.7%,创2014年末以来新低;国内9家头部Fabless企业库存见底,行业主动去库存阶段正式终结。2024年一季度,韦尔股份等企业率先启动补库,兆易创新去库存节奏放缓,整体库存水位回归合理区间。

需求端呈现结构性复苏态势。2024年3月全球半导体销售额达462亿美元,同比增长15.7%,中国市场以27.4%增速领跑全球。存储芯片价格率先反弹,存储合约价全年预计上涨36%-63%及31%-58%,印证消费电子需求回暖。细分领域中,AI服务器需求爆发式增长,HBM市场规模2024年预计飙升66.3%;汽车电子领域,800V高压平台加速渗透,碳化硅功率器件需求旺盛。

本轮复苏呈现三大特征:其一,AI技术深度渗透,算力芯片需求呈指数级增长;其二,国产化加速,成熟制程产能利用率超90%;其三,库存周期与资本周期共振,全球晶圆厂设备支出2025年预计增长15%。行业正从“库存去化“迈向“产能扩张“新阶段。

二、小米玄戒O1发布,国产SoC芯片军团再添劲旅

5月15日,小米创始人雷军宣布自主研发的5G SoC芯片“玄戒O1”将于5月下旬发布,首款搭载机型为小米15S Pro特别版。此举标志着小米成为全球第四家掌握手机SoC自研能力的终端厂商,更是中国半导体产业自主可控进程的重要里程碑。

小米入局将带来三大变革:技术层面,自研芯片可实现NPU算力与能效的深度优化,为终端AI应用提供硬件底座;成本层面,自研芯片可使BOM成本降低15%-20%,增强价格竞争力;生态层面,玄戒O1有望与小米汽车、IoT设备形成协同效应,构建全场景智能生态。

更深远的意义在于,国产SoC芯片正突破“设计-制造-封测”全链路瓶颈。玄戒O1采用先进制程工艺

三、半导体ETF159813:一键布局产业复苏核心资产

作为紧密跟踪国证半导体芯片指数的ETF产品,半导体ETF159813(159813)为投资者提供了高效配置工具。其投资价值体现在三大维度:

1. 全产业链覆盖,捕捉结构性机遇

基金持仓涵盖设计、制造、设备、材料等全产业链龙头。2024年一季度数据显示,半导体设备板块营收同比增长37.11%,IC设计板块归母净利润同比激增159.66%,验证细分领域高景气度。

2. 周期成长共振,分享AI时代红利

AI算力需求推动前沿技术加速落地。基金重仓股中,澜起科技内存接口芯片渗透率持续提升,长电科技先进封装产能利用率超95%。随着2025年AI终端渗透率突破30%,相关标的有望迎来“量价齐升“。

3. 国产替代主线,把握政策红利窗口

基金持仓的国产设备龙头华创,基础制程设备国产化率已达85%;材料龙头安集科技,CMP研磨液国产替代率超40%。在产业基金重点投向先进制程的背景下,相关标的有望持续受益。

当前半导体产业正处于“库存周期触底+AI创新周期启动+国产替代深化”的三期叠加阶段。小米玄戒O1的发布,不仅是单一企业技术突破,更是中国半导体产业从“单点突破“向“生态构建“跃迁的标志。对于投资者而言,通过半导体ETF159813布局,既能分享行业周期复苏的贝塔收益,又能捕捉国产化的阿尔法机会,堪称当前市场环境下兼具安全性与进攻性的优质选择。

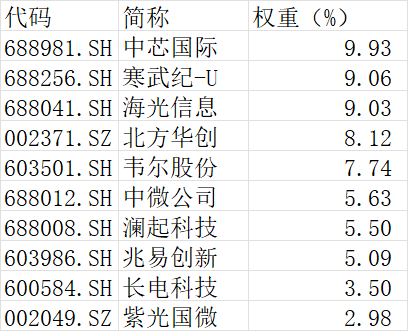

(数据来源:iFinD,截止时间5月16日 注:个股仅作示例,不构成投资建议)

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、 $大数据ETF(SZ159739)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。