每逢假期临近,投资者总会关注一个话题:想要持基过节怎么选?

这里小编就要引出一个概念:那就是日历效应!

“日历效应”是指金融市场与日期相联系的非正常收益、非正常波动。

通俗点解释就是,A股市场可能存在着某些明显的行业月度特征,即某些行业在某个时间节点会产生某种变化,他可能会源于投资者的心理预期、交易习惯、资金流动等多种因素,涵盖星期效应、月份效应、节假日效应等多种形式。

五一前后市场怎么走?

十年数据告诉你真相

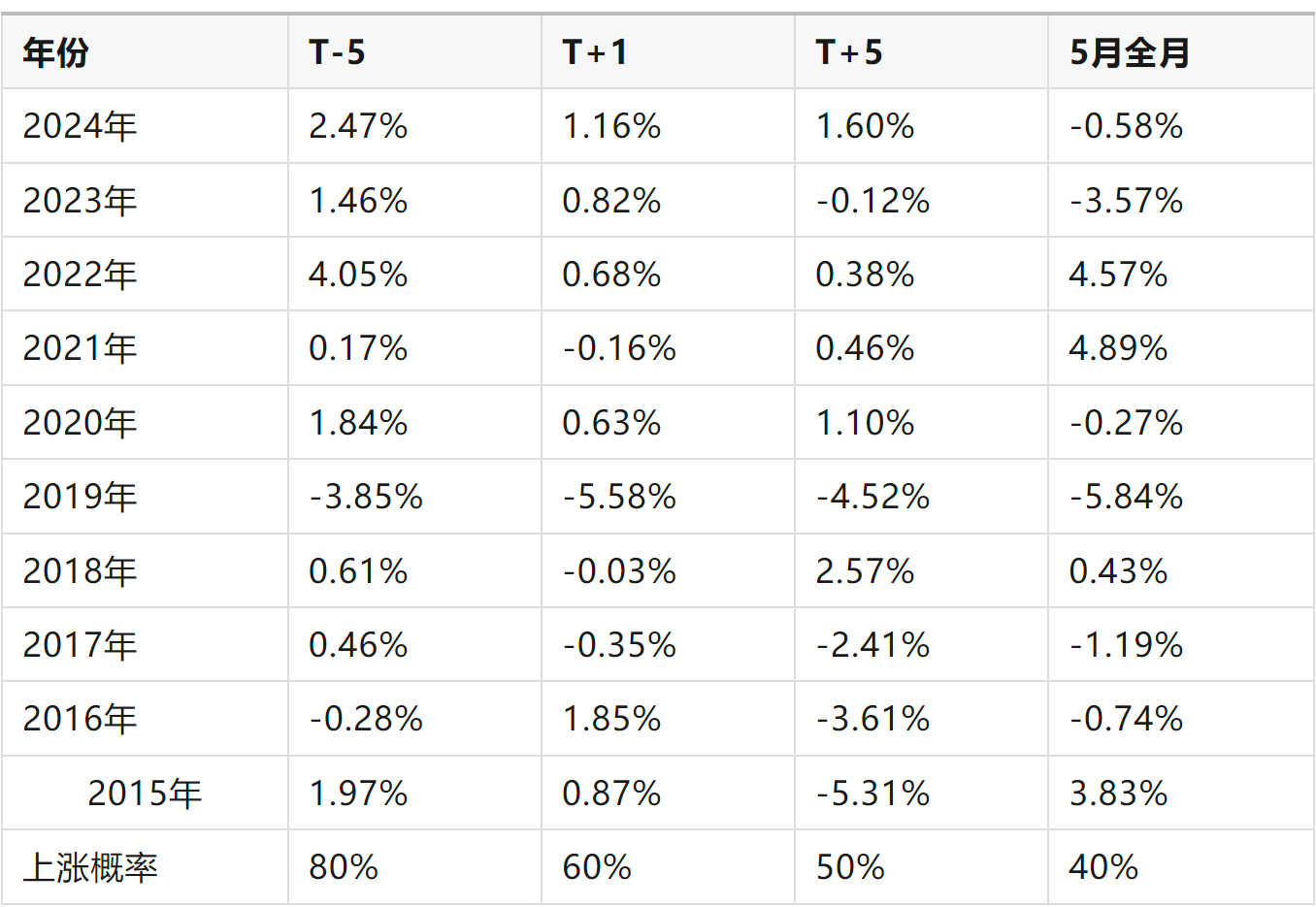

每年五一前,A股总像被施了魔法——“节前缩量,节后爆发”的规律反复上演。近十年数据显示,节前5个交易日,上证指数上涨概率高达80%,尤其是大消费、旅游、交通板块常提前躁动。比如2023年,免税龙头中国中免节前一周大涨15%,旅游ETF资金流入创年内新高;2021年五一后,白酒板块单周反弹8%,成了“假期行情”的经典剧本。

但今年或许又有不一样!

美国对华加征关税的“黑天鹅”突然降临,机电、新能源、医疗设备等出口大户首当其冲。关税像一道“墙”,把部分企业拦在海外市场门外,却意外打开了另一扇窗——“墙内开花墙外香,内需自主成新战场”~

五一假期怎么投?

牢牢把握两大主线

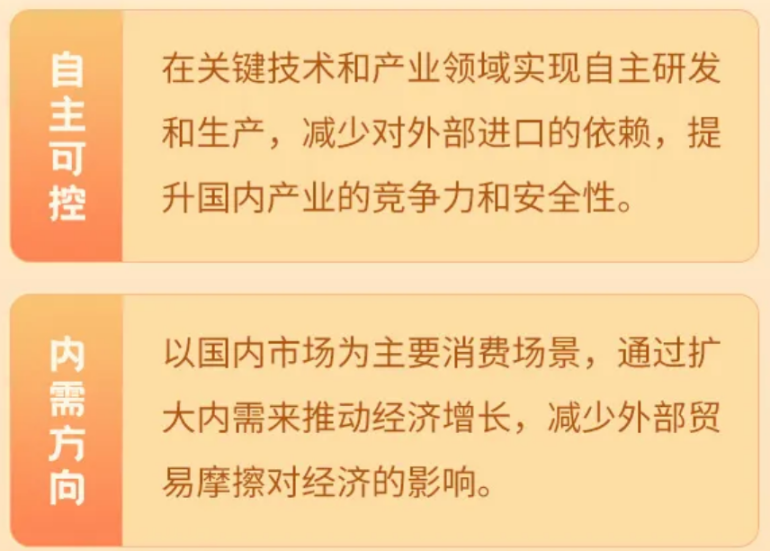

“关税反制”背景下的大方向,内需+自主可控已成当下资金重点回流方向,也是未来一段时间的大趋势。

主线1:出口受阻?那就把14亿人的市场做大!

内需,是我们经济的底层支撑。在全国统一大市场逐步落地、财政和政策组合拳持续发力的大背景下,电商、支付、物流等基础设施板块开始获得增量关注。

如今,我们已经迈入了内需消费2.0时代:不同于传统"吃喝游购",智能家居渗透率突破35%(奥X云网)、预制菜市场规模达5165亿(艾X咨询)、银发经济催生适老化改造千亿蓝海,消费升级呈现"科技+"特征。

市场空间与前景

市场规模:2023年中国社会消费品零售总额约47万亿元,消费对GDP贡献率超65%。驱动因素:人均可支配收入增长(2023年超3.9万元)、Z世代与新中产崛起、国货品牌替代(如李X、完X日记)。

产业链结构

上游:原材料(粮食、锂矿)→ 金X鱼(粮油)、赣X锂业(锂资源);

中游:制造与品牌→ 贵X茅台(高端白酒)、比X迪(新能源车)、美X集团(家电);

下游:零售与服务→ 中X中免(免税)、爱X眼科(医疗服务)。

绿色能源(双碳战略核心)

市场规模:2025年新能源产业规模有望突破10万亿元,光伏/风电装机量CAGR超15%。

驱动因素:全球碳中和目标(中国“3060”双碳)、风光大基地建设(十四五规划4.5亿千瓦)。

产业链结构

上游:硅料/锂矿→ 通X股份(硅料龙头)、天X锂业(锂矿);

中游:设备制造→ 隆X绿能(光伏组件)、金X科技(风电机组);

下游:电站运营→ 三X能源(风光运营商)、宁X时代(储能电池)。

创新药:美国关税政策将创新药、原料药、疫苗等列入豁免清单,规避了中美贸易摩擦对医药行业的直接冲击。同时国内创新药械的发展和出海仍是趋势。

市场规模:2023年医疗健康产业规模超12万亿元,2030年预计达20万亿元。

驱动因素:老龄化加速(2035年60岁以上人口占比超30%)、创新药械国产替代。

产业链结构:

上游:原料药/CRO→ 药X康德(CRO全球龙头)、凯X英(CDMO);

中游:药品与设备→ 迈X医疗(医疗器械)、恒X医药(创新药);

下游:医院与零售→ 通X医疗(口腔连锁)、益X药房(医药零售)。

主线2:卡脖子清单,就是国产替代的“藏宝图”!

从芯片限制再到最新一轮高科技产品加税,美国正在全面围堵中国科技链。而从华为鸿蒙装机量破4亿(2023年报),到C919订单破1200架,硬科技突围呈现"链式突破"。

面对美国的阻挠,中国的回应也很直接:不依赖、再创新、全链条自主化。这绝不是短期概念,而是未来5-10年国家意志层面的系统工程。

重点关注半导体设备、工业母机、信创三大梯队。简单来说,美国越限制什么,国内就越要突破什么:

半导体:

市场规模:中国是全球最大半导体消费市场,但设备自给率不足20%。2022年中国半导体设备市场规模达283亿美元(约2000亿人民币),预计2025年将突破400亿美元,CAGR约15%。

驱动因素:美国技术封锁加速国产替代,国家大基金二期重点支持设备领域,晶圆厂扩产(如中芯国际、长江存储)带动设备需求。

产业链结构

上游:精密零部件(石英件、真空泵等),代表企业:富X精密、新X应材。

中游:设备制造,细分领域包括光刻(上海X电子)、刻蚀(中X公司)、清洗(盛X上海)等。

下游:晶圆厂(中X国际、华X半导体)及封测厂(长X科技)。

工业母机:

市场规模:2022年中国机床市场规模约1800亿元,高端数控机床国产化率不足10%。政策目标到2025年高端数控机床自给率超50%,市场规模有望突破3000亿元。

驱动因素:制造业升级(航空航天、新能源汽车需求爆发)、进口替代(德日品牌占70%高端市场)。

产业链结构

上游:数控系统(华X数控)、主轴(昊X机电)、刀具(华X精密)。

中游:机床制造(车床、铣床、加工中心)。

下游:汽车(新能源车一体化压铸)、军工(航空发动机)、3C电子。

信创:

市场规模:2023年信创产业规模超1.5万亿元,预计2027年达3万亿元,CAGR超20%。

驱动因素:党政+八大行业(金融、电信等)国产替代加速,华为鲲鹏/昇腾生态崛起,AI算力需求爆发。

产业链结构

上游:芯片(海X信息)、操作系统(麒X软件)。

中游:数据库(达X数据)、中间件(东X通)、信息安全(奇X信)。

下游:应用软件(用X网络)、系统集成(中X软件)。

五一前后的A股,就像一场“假期经济+国产替代”的双重奏。历史数据是乐谱,关税变局是变调,内需和自主可控才是主旋律。记住——别人恐慌时,要看到“危”中的“机”;别人一窝蜂时,要守住“高”处的“险”。这个五一,愿你既能享受假期,又能提前锁定“节后红包”!

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金:

光伏ETF基金(159863)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。