来源:华泰睿思

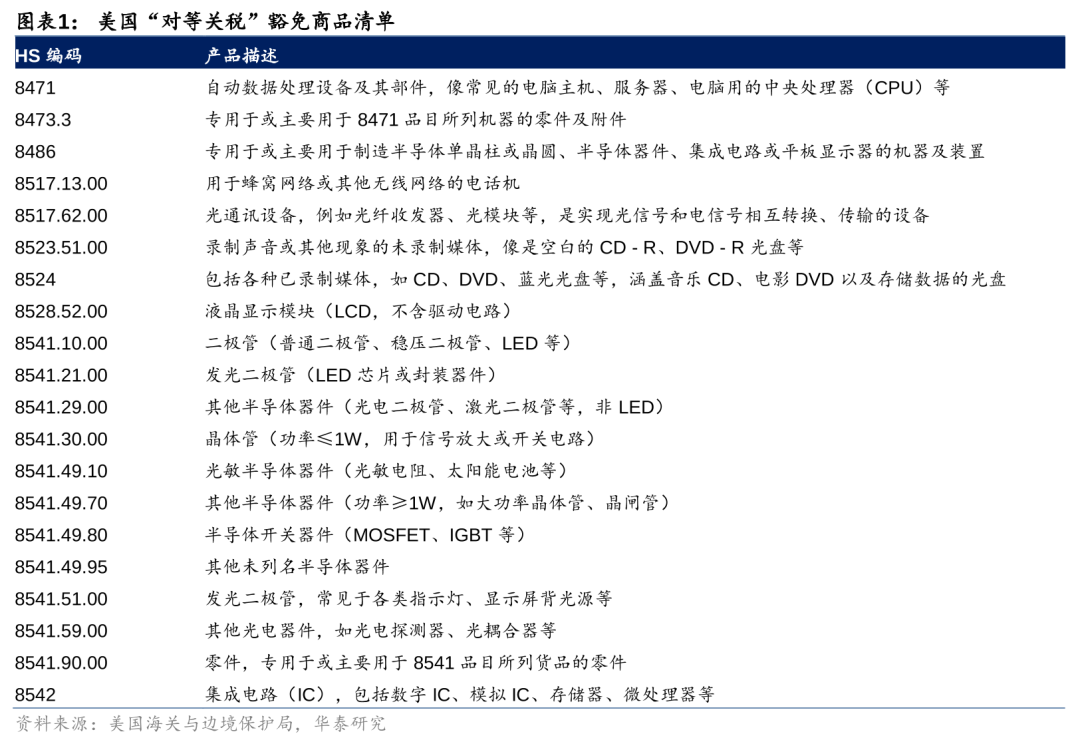

北京时间4月12日,美国海关与边境保护局(CBP)更新美国进口税则,宣布豁免包含智能手机、电脑、服务器、半导体等类别商品,豁免适用于4月2日以来宣布的“对等关税”。文件显示,豁免的产品适用于4月5日以后进入美国的电子产品,已经支付的“对等关税”可以寻求退款。市场对于中国地区豁免与否仍不确定,但我们认为其影响已较有限。因此,我们认为本次“对等关税豁免”利好国内果链/PCB公司,后续核心矛盾或回归整体需求以及创新节奏,看好中国企业竞争力以及估值修复行情。

核心观点

消费电子:苹果链短期业绩影响可控,看好产业链长期竞争力

本轮关税政策影响品牌包括苹果,三星,联想,Meta等,豁免清单中包含手机、PC与服务器产品,但关于中国地区是否处于豁免范围等细节市场仍在讨论,但我们认为目前果链受影响已较有限,主因1)即便中国地区不受豁免,较多果链公司在东南亚地区具备产能或销售网络;2)短期看各品牌已经准备一定库存,我们认为能够支撑一定时间美国地区需求,供应链短期价格压力或有限,相关标的股价回调幅度已反应大部分潜在负面影响,我们看好在关税政策影响边际减弱下的估值修复行情以及中国企业在长期中的竞争力。

PCB:服务器获得关税豁免,看好算力链公司估值修复

此次免征“对等关税”的清单中包含8471代码,通用服务器和AI服务器均在此大类中。PCB产品具备定制化强、客户粘性强、适用范围广的特征,并且PCB产品占整体设备BOM成本比例不高,因此,我们认为PCB产品对关税的敏感度较小,但此前市场仍担心因关税影响,PCB厂商可能面临来自供应链降价压力,PCB公司股价受情绪影响有所走弱,PCB企业PE TTM估值跌至接近近五年来的历史底部。随豁免清单的落地,我们看好算力链PCB企业估值将迎来明显修复。

数字芯片/模拟芯片:关税影响有限,看好长期国产替代空间

此次免征“对等关税”清单中亦包含8542集成电路代码,但我们认为,美方是否加征关税对国内数字芯片/模拟芯片整体影响均较有限。1)数字芯片,当前中国公司对美敞口普遍较小,当前手机SoC、高端智驾SoC以及服务器CPU/GPU等市场仍由美国企业如高通/英伟达/英特尔为主,国产替代空间较大。建议关注加速开源、自建生态及CPU/GPU/SoC等高端芯片国产替代。2)模拟芯片,目前模拟芯片同样也在豁免清单当中,且中国采购较多美国IDM生产的模拟芯片,此部分适用于我国商务部加征关税的条件,未来美国IDM公司成本优势或削弱,国产替代空间较大。

风险提示:地缘政治风险,宏观经济波动风险,下游需求不及预期风险。

正文

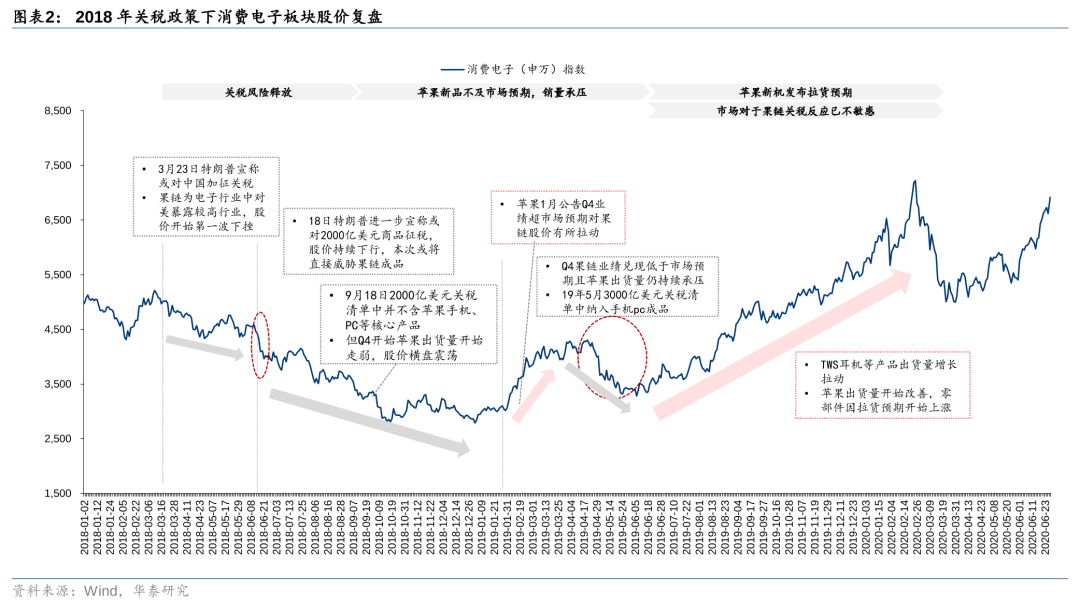

消费电子板块方面,从2018年美国对中国关税政策期间股价走势来看,在关税政策风险持续释放带动股价下跌,叠加2018年苹果手机出货量低于市场预期且部分果链公司利润率承压的双重因素作用下,消费电子指数出现过一段时间的回落,股价拐点主要来源于产业链业绩预期边际改善,在苹果公告CY4Q18业绩超市场预期、2H19开始TWS耳机产品加速起量以及苹果2019年手机出货量改善的作用下,消费电子指数开始明显修复反弹。参照上一轮2018年关税政策期间的消费电子股价走势,我们认为目前手机、PC等消费电子核心产品获得关税豁免后果链公司受影响已较小,且股价上相关标的股价回调幅度已经反应大部分负面影响,后续核心矛盾或在全球电子终端需求。我们看好在关税政策影响边际减弱下的估值修复行情以及中国企业在长期中的竞争力。

PCB板块方面,复盘2018年关税政策期间板块主要公司股价走势来看,主因上一轮关税政策主要对PCB设备以及PCB下游客户如PCB组件等产品征税,关税增加主要被下游客户所吸收,而对国内PCB厂商影响较为有限,故从2018年国内已上市的主要PCB公司深南电路、生益科技以及沪电股份股价走势上看,股价因关税带来的回撤幅度较小。随着豁免清单的落地,我们看好算力链PCB企业估值将迎来明显修复。

风险提示

地缘政治风险。近期因地缘政治因素导致的关税政策以及贸易制裁政策反复,若未来地缘政治摩擦加剧,国内半导体产业链或面临新品研发进程受阻、供应链供应受限以及新品需求下滑的风险。同时,国内消费电子产业链也面临因中美贸易摩擦升级所导致的需求下滑、业绩不及预期的风险。

宏观经济波动风险。电子行业多个产业链环节以及品类下游应用广泛,需求端景气度将受到一定宏观经济增速影响。

下游需求不及预期风险。电子产业链较大程度取决于行业周期复苏的持续性与幅度,若需求复苏复苏程度较弱或节奏慢于市场预期,则对行业各环节营收与毛利率均将产生不利影响。

相关研报

研报:《关税:部分商品豁免,看好果链/PCB公司估值修复》2025年4月13日

@半导体159813@大数据ETF159739@智能网联汽车ETF159872