在沪指屡次冲击4000点未果之际,传媒板块迎来结构性机会。作为聚焦数字内容与娱乐消费的核心标的,$传媒ETF(SZ159805)$以游戏板块为增长引擎,在估值底部区域展现出多重确定性机遇,这一特征在近期市场调整中凸显出较强的安全边际。

从基本面看,游戏子板块当前估值分位数处于近五年低位。以iFinD数据显示,中证动漫游戏指数最新PE(TTM)为35.28倍,较2021年高位回落超60%,已接近2018年熊市末期水平。这种估值压缩并非业绩衰退导致——2024年三季度样本公司营收同比增长12.8%,净利润增速达18.5%,显示行业基本面仍保持稳健增长。估值与基本面的背离,本质是市场对政策监管的过度反应,而随着版号发放常态化、未成年人保护机制完善,政策边际改善的预期正在增强。

数据来源:iFinD,截止时间2025年11月18日

技术革新层面,谷歌最新发布的Gemini3大模型为AI游戏开发注入新动能。该模型在多模态交互、实时渲染、智能NPC生成等方面展现突破性能力,可直接应用于开放世界游戏的内容生成、动态剧情编排等场景。国内头部游戏厂商已开始对接Gemini3的API接口进行技术测试,预计2025年将有首批AI原生游戏产品上线。这种技术赋能将显著提升游戏研发效率,降低精品内容制作门槛,同时通过个性化内容生成增强用户粘性,打开新的付费变现空间。

国际环境因素亦构成潜在催化。近期日本动漫产业监管趋严,部分作品因内容审查问题面临下架风险。这种供给收缩可能促使国内用户向本土优质内容转移。事实上,2024年国产二次元手游市场规模已达480亿元,同比增长35%,用户时长占比持续提升。传媒ETF持仓中的头部游戏公司,如完美世界、三七互娱等,均已完成全球化布局,其产品矩阵覆盖二次元、MMORPG、SLG等多个赛道,能够有效承接国际内容供给波动带来的需求转移。

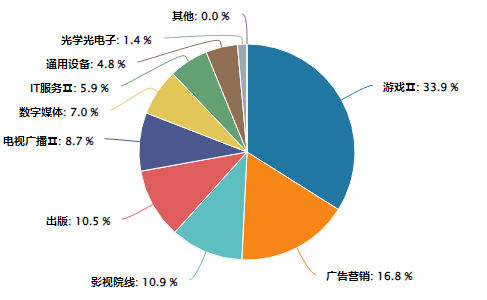

风险对冲方面,传媒ETF的多元化配置策略值得关注。除游戏外,该基金还涵盖影视、广告、数字出版等子行业,形成跨周期的收益缓冲垫。以影视板块为例,2024年国庆档票房突破50亿元,刷新历史纪录,显示内容消费需求持续回暖。广告行业则受益于AI营销工具的普及,程序化投放效率提升带动毛利率改善。这种行业间的轮动效应,使得ETF整体波动率低于单一行业指数。

传媒ETF行业分布:

数据来源:iFinD,截止时间2025年11月18日

资金面观察,北向资金已连续三个月净买入传媒ETF成分股,显示海外长线资金对行业估值修复的认可。而ETF本身的申赎机制,也提供了流动性保障——截至2024年11月,该产品日均成交额达1.2亿元,规模稳定在15亿元以上,具备充足的流动性支撑。

站在当前时点,传媒ETF(159805)的配置价值在于:游戏板块估值安全垫厚实,AI技术赋能打开成长空间,国际环境变化带来本土内容替代机遇,多行业配置平滑波动。这些因素共同构成确定性较高的投资逻辑,尤其适合作为中长期资产配置的底仓选择。在数字经济加速渗透的背景下,传媒行业的价值重估才刚刚开始。

传媒板块关联个股:分众传媒、巨人网络、岩山科技、恺英网络、昆仑万维、利欧股份、三七互娱、蓝色光标、光线传媒、神州泰岳。

(数据来源:iFinD,截止时间2025年11月18日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。