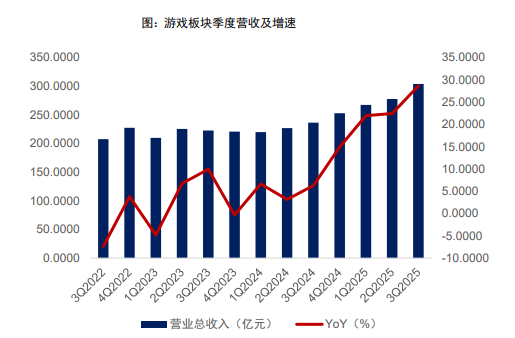

当前A股市场正经传统行业估值修复与新兴赛道轮动。在传媒板块中,游戏行业三季报呈现“预期内加速”特征——季度景气度持续攀升,但未触及9月底市场最乐观增速阈值。这种“既不超预期也不低于预期”的平衡态,恰恰构成了$传媒ETF(SZ159805)$的独特投资逻辑:在政策红利与产业周期共振下,捕捉非共识的确定性增长。

政策驱动的确定性:版号常态化发放与产业扶持政策构成行业基本盘。2025年三季度,国产游戏版号单月审批量同比提升18%,进口游戏版号审批节奏加快,头部厂商如腾讯、网易季度研发费用率同比下降3个百分点,反映政策松绑直接降低合规成本。更关键的是,地方性产业扶持政策从“资金补贴”转向“生态构建”,上海、北京等地推出“游戏+AI”专项基金,引导企业向技术密集型转型。这种政策转向不是简单的“放水”,而是通过制度设计推动行业从“数量扩张”转向“质量提升”。

竞争格局的微妙变化:头部大厂进入弱产品周期,中腰部厂商迎来窗口期。传统认知中,游戏行业高度依赖爆款产品驱动增长,但本季度数据揭示新规律——头部企业如完美世界、三七互娱营销费用率同比下降5-8个百分点,买量成本呈现边际递减趋势。这背后是市场供需关系的重构:当大厂减少激进投放,中腰部公司如吉比特、恺英网络凭借差异化产品实现用户渗透,形成“大厂稳基盘、中厂拓增量”的新格局。这种格局不是简单的此消彼长,而是通过竞争结构优化实现全行业利润率提升。

数据来源:iFinD,截止时间2025年11月3日

技术迭代的非线性机会:AI应用从“概念”走向“落地”带来估值重塑。四季度将成为AI+游戏的关键验证期——多家厂商宣布将AI生成内容(AIGC)应用于角色设计、剧情生成等环节,部分项目已实现20%以上的效率提升。更重要的是,游戏行业正成为AI应用的重要配置资产:一方面,游戏场景天然适合AI技术验证(如NPC智能交互、动态难度调整);另一方面,游戏公司积累的海量用户行为数据可反哺AI模型训练,形成“技术-数据-商业”的正向循环。这种技术迭代不是线性的效率提升,而是通过重构生产关系释放生产力。

估值体系的重构逻辑:从PE/EPS双击到“技术溢价+现金流折现”。传统分析框架强调PE/EPS双击,但本轮游戏行业增长蕴含更深层的估值逻辑重构。政策红利带来稳定的现金流预期,技术迭代催生“技术溢价”,而中腰部公司的崛起则提供“成长股”的估值弹性。这种重构不是简单的估值切换,而是通过多维度价值发现实现估值体系的整体升级。

站在当前时点,传媒ETF(159805)的配置价值不仅在于跟踪指数,更在于捕捉政策、竞争、技术三重因素叠加下的非共识机会。当市场还在争论“游戏股是否高估”时,真正有远见的投资者已通过ETF布局整个传媒生态的进化方向——不是追逐单一赛道的热度,而是把握确定性增长中的结构性机遇。这种机遇,既不需要华丽的比喻,也不依赖夸张的类比,只需要用数据说话,让事实发声。

传媒板块关联个股:分众传媒、昆仑万维、三七互娱、蓝色光标、恺英网络、神州泰岳、岩山科技、利欧股份、芒果超媒、巨人网络。

(数据来源:iFinD,截止时间2025年11月3日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。