自2025年10月2日恒生科技指数创下6715点高位后,港股市场便陷入标准下降通道。截至2026年2月4日收盘,该指数报收5366.44点,较峰值跌幅达20.08%,正式步入技术性熊市。同期A股却呈现截然不同走势——上证指数年内涨幅超12%,监管层不得不通过限制杠杆资金等“点刹”措施为市场降温。这种同源资产却分化的表现,恰是港股与A股“生态环境”差异的具象化体现。这种背离并非偶然,而是港股与A股生态基因差异的必然结果。作为聚焦港股科技的核心工具,港股通科技ETF鹏华(159751)正站在离岸市场的价值重构节点。

制度基因差异构成底层逻辑。香港作为离岸金融中心,采用英美普通法体系,监管遵循“披露为本”原则,市场定价完全由交易双方自主完成。这种制度设计造就了高效的套利机制与价格发现功能,但也意味着缺乏A股特有的“政策托底”机制。A股作为在岸市场,监管层在极端行情中会通过汇金增持、社保基金入市等工具稳定预期,形成“政策底”特征。这种差异直接导致港股波动率较A股高30%以上,底部形成更为陡峭。

资金属性差异放大市场反应。港股以美元计价,资金全球流动,受美联储利率政策、美元指数及地缘政治直接影响。2025年9月美联储启动降息后,11月鹰派表态导致降息预期骤降,美元流动性波动直接冲击港股估值。而A股以人民币计价,流动性由央行主导,在美元周期中展现出更强独立性。南向资金流向变化成为重要观测指标——2025年10月后,其日均净流入规模从70亿港元骤降至不足10亿港元,部分时段甚至出现净流出,机构获利了结行为显著加剧市场调整。

参与者结构差异塑造交易特征。港股机构投资者占比超60%,外资、本地机构与南向资金形成三足鼎立格局。机构注重绝对收益与风险控制,基本面逻辑受损时杀估值果断。A股散户占比仍较高,情绪化交易特征明显,牛市中易出现“非理性繁荣”。这种差异在2025年10月后的下跌中尤为突出——机构投资者对盈利增速放缓的科技股迅速撤离,而A股同类资产因散户承接仍维持较高估值溢价。

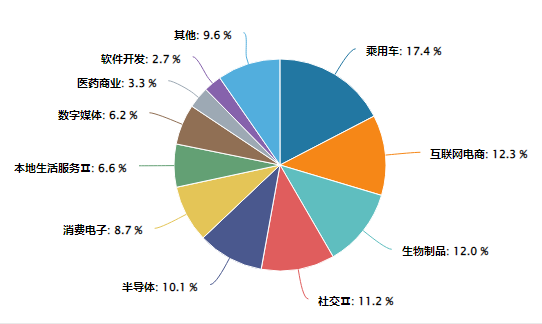

港股通科技ETF鹏华成分股行业分布情况:

数据来源:iFinD,截止时间2026年2月5日

风险偏好差异决定定价逻辑。港股投资者更关注现金流质量、股东回报与估值安全边际,同一家公司港股常年较A股折价10%-40%并非“错误定价”,而是对流动性风险、汇率波动及地缘政治风险的合理补偿。2025年港股回购金额突破2000亿港元,其中科技巨头占主要份额,这种市场化“自救式维稳”正是离岸市场特征的真实写照。

当前恒生科技指数PE降至22.38倍,中国互联网50指数PE降至17.45倍,均处于十年分位20%以下的历史低估区间。南向资金2025年全年净流入1.4万亿港元,显示长期配置趋势未改。具有全球竞争力的硬科技企业、成功转型的互联网平台及受益于国产替代的公司,其内在价值仍在持续增长。随着2026年美联储降息周期延续,港股科技作为高弹性资产有望率先受益。

在离岸市场的制度性折价中,结构性机遇正在孕育。港股通科技ETF鹏华(159751)通过精准追踪中证港股通科技指数,为投资者提供了一键布局港股科技龙头的高效工具。当市场完成对短期盈利下滑的充分定价后,那些真正具备技术壁垒与商业模式的科技企业,终将在价值回归中获得应有的估值修复。

港股科技关联个股:阿里巴巴-W、腾讯控股、中芯国际、小米集团-W、比亚迪股份、美团-W、快手-W、信达生物、小鹏汽车-W、药明生物。

(数据来源:iFinD,截止时间2026年2月5日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$港股通科技ETF鹏华(SZ159751)$、$恒生科技ETF鹏华(SH520590)$、恒生ETF鹏华(159271)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。