美降息过后,全球资本重新配置逻辑正发生根本性转变。港股作为全球估值洼地,有望迎来波澜壮阔的估值修复行情。而AI技术商业化加速则直接推动港股科技龙头企业扩大资本投入,两者形成强共振效应,为$港股科技ETF(SZ159751)$上行提供坚实支撑。

美联储降息周期:外资回流港股的确定性通道

美联储自2024年9月启动降息以来,已累计降息4次至4.0%-4.25%区间.其中本月降息25个基点,全年累计降息幅度或达75-100个基点。这一政策调整直接削弱美元吸引力,推动人民币汇率走强——2025年8月人民币中间价调升160个基点至7.1161,创近10个月新高。历史数据显示,人民币升值周期与陆股通净买入额呈显著正相关,而港股因外资占比高、联系汇率机制,对美元流动性变化更为敏感。

(数据来源:iFinD,截止时间2025年9月19日)

外资流动数据已验证这一趋势:2025年5月至8月,港股外资累计净流出规模降至2593.9亿元,较2024年同期缩减47.7%。其中,资讯科技业吸引外资净流入438亿元,成为外资加仓首选。南向资金更显强劲,年内累计净买入港股超10000亿港元,同比增长100%,科技股为重点配置方向。腾讯、阿里、美团等龙头股未平仓卖空股数从8月高位显著回落,空头回补推动恒生指数卖空占比从20.8%降至13.8%,市场情绪明显改善。

AI算力驱动:港股科技大厂资本投入实质扩张

AI商业化加速正倒逼科技企业扩大资本支出。腾讯2025年Q2广告收入同比增长20%,直接归因于AI技术优化内容推荐效率;阿里云通过AI算力集群建设实现增速环比提升至26%,在亚太市场保持领先地位。中芯国际产能利用率回升至95%,长江存储NAND闪存良率突破98%,半导体产业链复苏动能强劲。AI服务器需求因DeepSeek大模型接入企业超500家而增长40%,相关企业毛利率提升5-8个百分点。

具体到企业层面,阿里2025年资本开支预算同比增长30%,重点投向AI算力基础设施与云计算升级;腾讯年度研发支出超600亿元,其中AI相关投入占比提升至35%。这些资本投入已转化为实际业绩——阿里云AI相关业务贡献13%收入增长,腾讯广告业务因AI技术实现20%的ROI提升。

估值与基本面的双重支撑

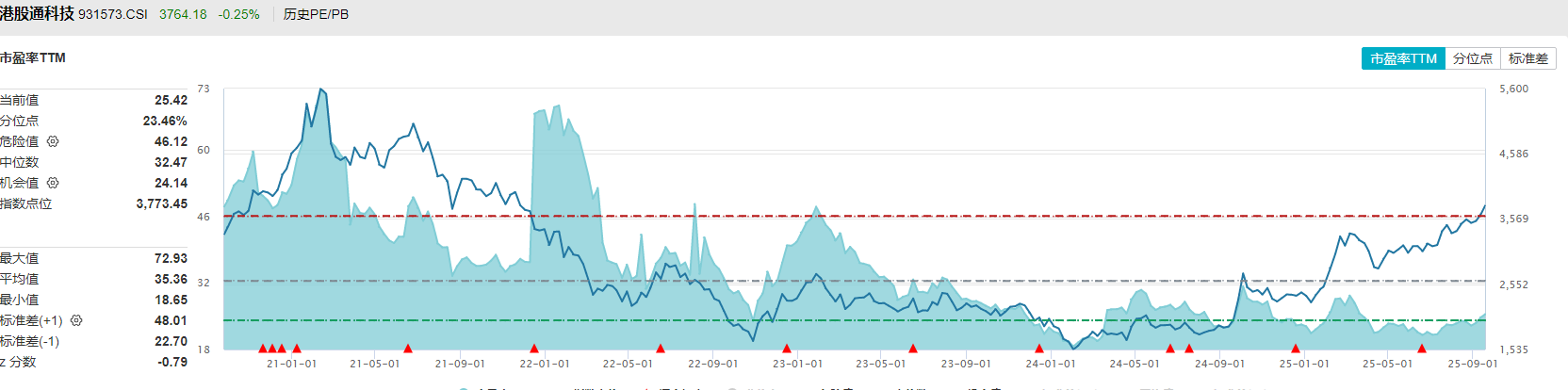

当前港股科技板块估值处于历史低位,港股通科技指数市盈率约25.42倍,位于过去5年23.46%分位,较A股同类板块折价显著。

(数据来源:iFinD,截止时间2025年9月19日)

腾讯动态市盈率约23倍,低于Meta等国际巨头;阿里云估值对应2025年PS约6倍,处于行业合理区间。基本面修复节奏领先A股,2025年中报季软件服务、半导体板块盈利预期调整幅度从2024年的-8.2%收窄至+3.5%,AI商业化带来的增量收入已通过财务报表体现。

(数据来源:iFinD,截止时间2025年9月19日)

从技术面看,港股通科技指数突破2021年以来下降趋势线,MACD指标呈现多头排列,量价配合显示上行趋势稳固。近一年来港股通科技指数上涨91.86%,远远高于同期恒生指数(47.16)。外资偏好大盘蓝筹股的特性与ETF的权重股分布高度契合——前五大成分股(腾讯、阿里、小米等)贡献44.87%的权重,其ROE水平显著优于市场平均。

(数据来源:iFinD,截止时间2025年9月19日)

美联储降息周期与AI算力扩张形成宏观与产业层面的双重共振。外资回流港股的确定性路径与科技大厂资本支出的实质扩张,共同构成港股科技板块估值修复与业绩增长的基础。港股科技ETF(159751)作为跟踪中证港股通科技指数的指数基金,凭借其估值优势、行业分布与个股权重特征,成为把握这一轮行情的理想工具。

港股科技关联个股:小米集团-W、阿里巴巴-W、比亚迪股份、腾讯控股、美团-W、中芯国际、百济神州、快手-W、小鹏汽车-W、理想汽车-W。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。