- 市场现状:上有压力、下有支撑的震荡格局

上周市场受关税风险集中计提和超跌反弹行情的影响,整体运行态势有所改善,截至4月14日,A股三大指数全天震荡反弹,实现日线五连涨,当前超跌反弹或已接近尾声。从资金情况来看,主力资金持续回暖、险资也在加速入场,保险资金长期股票投资第二批试点正在加速落地;融资方面,股票型ETF在单周内也实现了超1700亿元的净流入,显示出市场风险偏好的提升,后续或将进入震荡期。

这一阶段呈现三大特征:

政策托底明确:中央汇金增持ETF、央企回购等举措持续释放“政策底”信号,市场对降准预期升温,为指数提供下行保护。

资金面分化加剧:北向资金偏好消费蓝筹,内资主力则聚焦科技成长(半导体、AI算力),形成“哑铃型”配置格局。

指数分化显著:科创50年内逆势上涨2.56%,而创业板指回调幅度达9.74%,反映市场对科技创新与高估值赛道的分歧。

(数据来源:iFinD,截至2025.4.14)

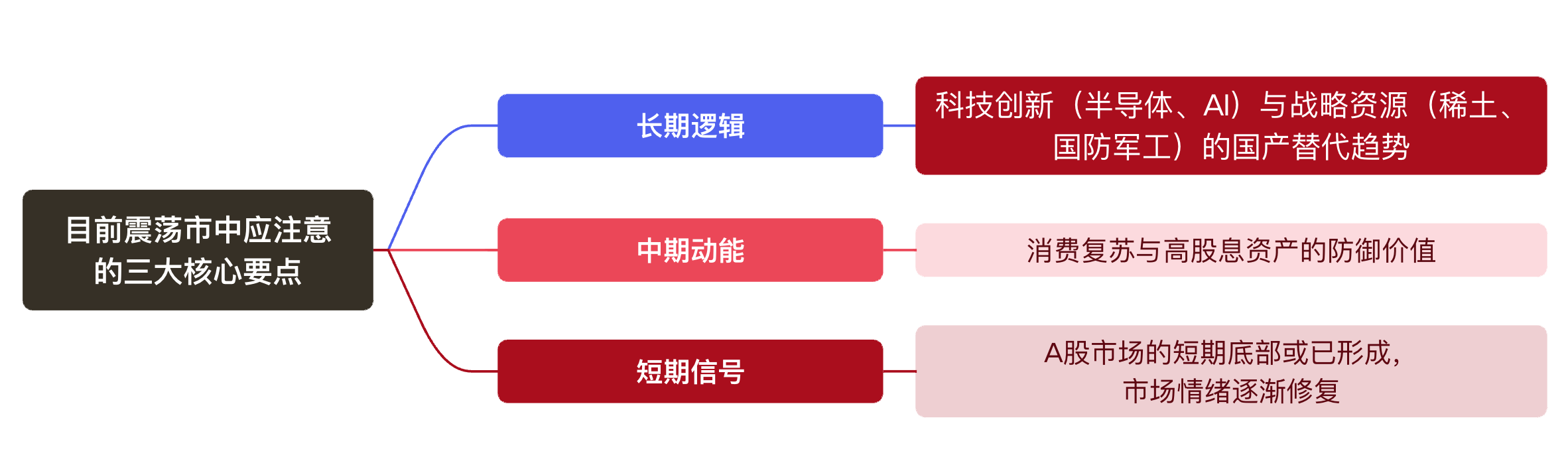

- 当前震荡市中有哪些机会值得把握?

(一)战略上,三大重点方向值得注意

当前A股震荡格局本质是“政策托底”与“外部扰动”的角力,结构性机会或远大于系统性风险。三大重点方向值得注意:

机构分析认为,短期内,市场能否重拾涨势的催化剂可能包括低于预期的关税政策实施、积极的内需对冲政策以及重要产业周期的再启。资金面方面,市场融资余额企稳,宽基ETF和行业ETF出现净流入,显示出一定的稳定性。在震荡期内,红利资产仍具备配置价值,尤其是在消费和制造领域中景气改善的品种。中期来看,消费与科技或将是关键主线,但仍需注意包括海外关税政策和国内经济数据的不确定性。

(二)具体来看,关注政策、产业周期与资金博弈

政策红利释放结构性机会:

科技自主可控方面,半导体设备相关企业受益于《集成电路原产地认定规则》,国产替代加速推动订单放量。同时,AI算力基建企业也迎来了超融合一体机和中国移动集采等催化因素。在消费刺激政策推动下,家电“以旧换新”政策、海南免税政策的扩容促进了相关企业的估值修复;此外,随着五一假期临近,旅游和酒店行业也出现了短期博弈机会。

产业周期突破方向:

新能源与储能方面,二代钠电池商用化加速,负极材料企业受益于欧洲需求回暖;固态电池技术突破打开氢能设备国产化空间。

军工与高端制造方面,歼-35量产使相关企业受益于央企增持回购,国防军工板块兼具业绩确定性与外部扰动避险属性。

估值修复下结构性分化明显:

当前,市场整体估值仍处合理区间:沪深300指数市盈率(TTM)为12.14倍,创业板指29.68倍,较2024年显著抬升但仍低于历史峰值。此外,上证50指数的市盈率(TTM)为7.58倍,显示大盘蓝筹仍有修复空间。

细分来看,科技板块(如半导体)受政策利好驱动估值得到较快速修复;金融板块因降息预期落后面临调整压力;消费电子、绿色能源则获外资重点配置。此外,高股息防御逻辑强化,公用事业、银行板块股息率超4%,或为资金避风港。

历史经验表明,震荡市往往是牛股的“试金石”。投资者聚焦主线、注意风险,或能在波动中捕捉市场机遇点。

港股科技关联个股:小米集团-W、阿里巴巴-W、比亚迪股份、腾讯控股、美团-W、中芯国际、百济神州、理想汽车-W、小鹏汽车-W、快手-W。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金:

中证银行ETF(512730)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。