01

被誉为“工业黄金”的稀土为何重要?

稀土是一组金属元素的统称,包括15种镧系元素以及钪(Sc)和钇(Y),共17种元素,根据理化性质相似性可大致分为轻稀土和中重稀土。

稀土是不可再生的稀缺性战略矿产资源,被誉为现代工业的“维生素”,具有优秀的磁、光、电等物理化学性能,在军事和高科技领域(军工、航空航天、新材料、新能源等产业)中均有重要用途,且难以被替代,战略地位突出,已被全球多国政府列入关键矿产目录。例如,永磁体中多使用钕、镨、镝等,应用于电动汽车和风能发电机,是新能源和高端制造的关键;铈、镱、铽常用于金属合金,以提高材料强度,可用于民用和军用航空制造;镧和钕对可充电电池较为重要;钐和钇在军工领域应用广泛,是导弹制导、战斗机雷达和舰艇陀螺仪的关键材料。

02

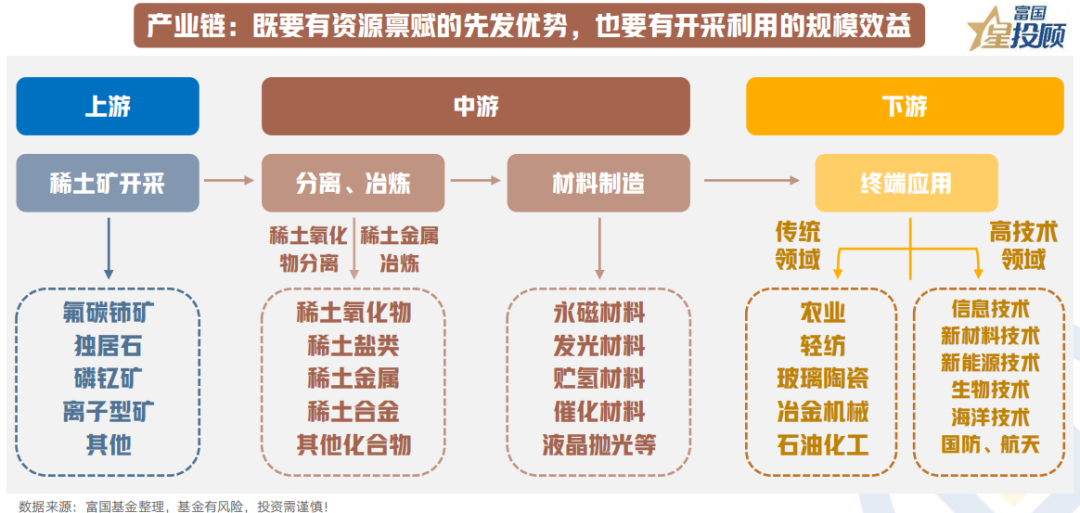

产业链:既要有资源禀赋的先发优势,也要有开采利用的规模效益

产业链各环节技术含量均较高,全球范围内仅有少数国家具备关键环节生产能力。稀土产业链大致分为:

上游——稀土矿采选与伴生资源利用:是稀土原料的主要供应端;

中游——氧化物分离、金属冶炼及功能材料制备:对稀土原料进行深加工,形成永磁、催化、储氢、抛光及发光等功能材料;

下游——器件制造、应用终端以及回收再利用等环节:将功能材料进一步应用于元器件制造,最终以终端产品的形式进入消费市场。

“稀土牌”何以称之为我国王牌?供应链占据主导话语权

“资源禀赋优势+开采利用完备→成本效益领先”这一正反馈链条已在我国形成规模化、高效率的开发体系。

03

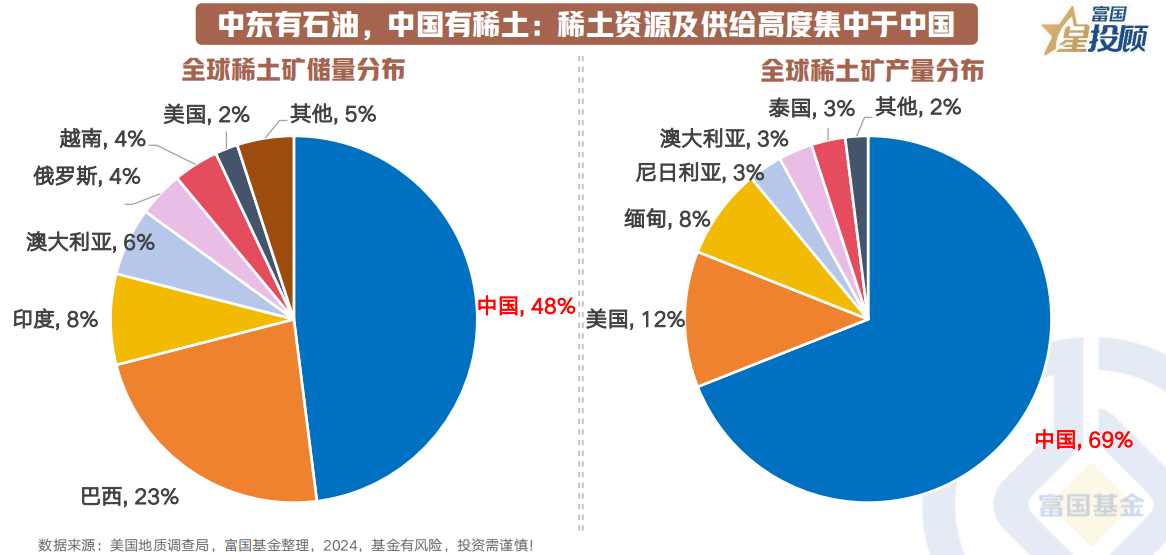

1)中东有石油,中国有稀土:稀土资源及供给高度集中于中国

根据美国地质调查局(USGS)2024年的数据,中国控制着全球近半数的稀土氧化物(REO)储量,并生产全球69%的未分离稀土氧化物,储量、产量均为全球前列。

产量:我国稀土产量占全球近七成,且在全球稀土进口格局中占据主导地位,2024年我国稀土产量高达27万吨。

储量:根据USGS的2024年数据,全球已探明稀土储量约9,000万吨,其中中国以4,400万吨居首,占比近50%。

04

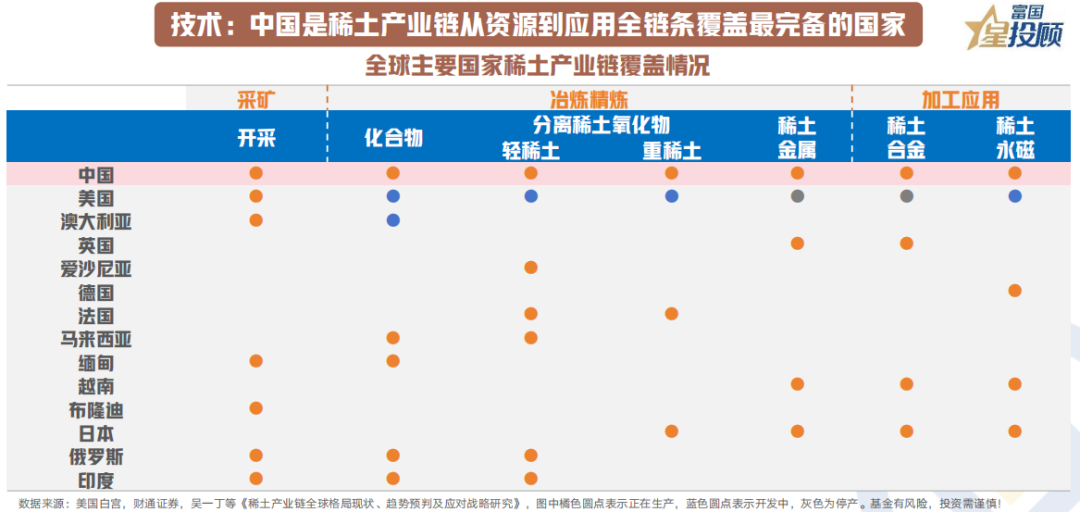

2)技术:中国是全球稀土产业链从资源到应用覆盖最完备的国家

海外整体稀土资源禀赋不差,但整体产业链不完备、资源禀赋与开采利用之间存在较大落差。这可能是因为稀土资源开发涉及矿产勘探、采选冶炼及环境治理等多个环节,技术壁垒高、投资周期长,同时对环保政策和下游需求依赖度较强,因此多数国家虽有储量,却未能形成规模化、高效率的开发体系。

中国是目前全球唯一具有稀土全产业链生产能力的国家、产业体系完整且配套成熟。由此,中国凭借资源优势、技术迭代和产业链集聚所带来的规模效应和协同改善,使得自身稀土资源开发和冶炼相对于海外具备成本规模效益。根据相关券商估计,如重要元素镨和钕的生产我国在50美元/千克左右就能实现盈利,而境外近四分之一的产能至少在100美元/千克以上的价格才能实现盈利。

05

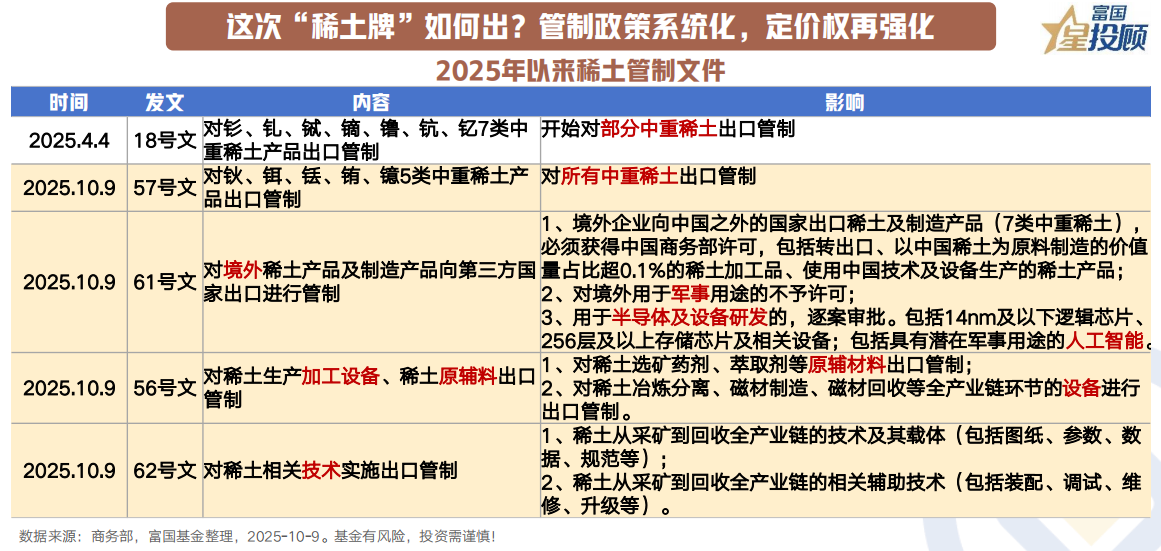

这次“稀土牌”如何出?管制政策系统化,定价权再强化

2025年10月9日,商务部联合海关总署等部门发布多项公告,对稀土相关物项、技术、设备及原辅料实施出口管制,管制范围从境内扩展至境外,基本覆盖稀土全产业链,并首次涉及半导体及人工智能领域,战略博弈价值再加强。

对比此前稀土出口管制措施,此次管制范围与纵深全面拓宽,具体表现在:拓宽管制稀土种类范围,新增钬、铒、铥、铕、镱5类中重稀土;新增管制稀土设备;新增管制稀土原辅料;新增管制全产业链稀土生产相关技术。

投资逻辑:买“反制”决心抬估值,买“涨价”预期撑盈利

中重稀土虽然用量更少,但对于航天航空、军事国防、新材料等领域至关重要,且海外对中国中重稀土供给的依赖性更强。商务部连发四文管控稀土出口,从种类、地域、产业链范围等多方面着手强化中国稀土壁垒优势,中国稀土战略属性进一步上升。

同时,稀土作为高端制造与战略新兴产业的核心资源,在供给刚性增强、集中度提升+海外补库需求和“新”需求(如新能源&机器人)结构升级背景下,稀土供需格局或处于紧平衡状态、价格中枢稳中有进夯实企业盈利支撑,为高端制造发展注入长期驱动力。

06

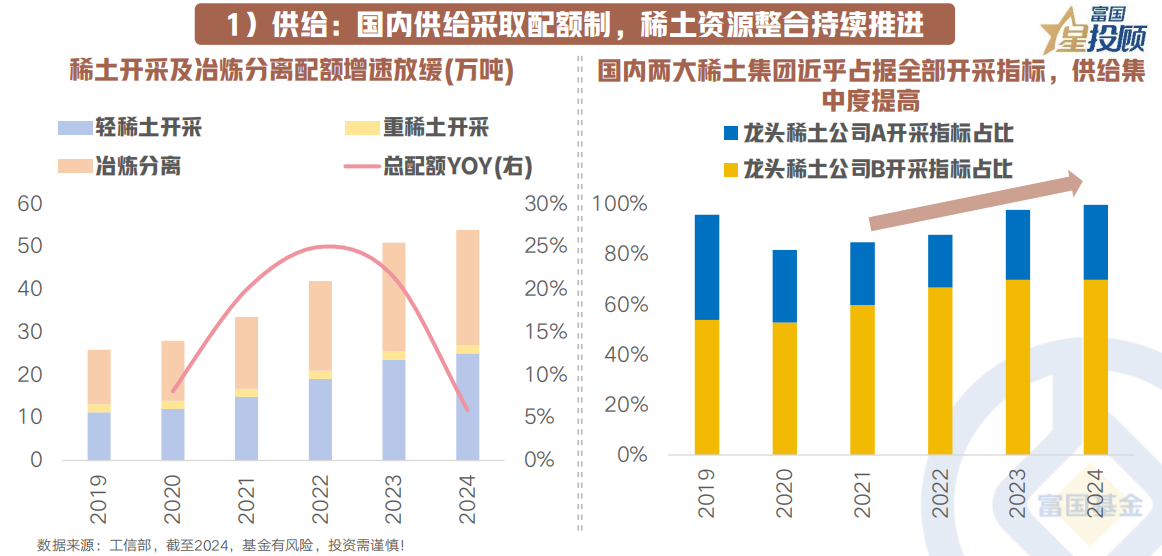

1)供给:国内供给采取配额制,稀土资源整合持续推进

国内稀土采取开采指标配额制度,供给约束通过配额政策实现。稀土开采和冶炼方面,我国实行稀土总量调控策略,每年下发2-3次配额,基本决定年内的供给总量。2024年我国稀土配额增速放缓,后续国内稀土开采总量约束或继续常态化。而海外在建稀土矿山数目虽也不少但进展缓慢,预计未来2-3年内实际增量仍有限。

结构上,国内供给寡头效应逐渐显著。2016年以来国内稀土集团化整合后,目前国内两大稀土集团已几乎占据国内全部稀土矿产品及分离配额形成双寡头格局,中小企业加速出清后集中度有望提高。

07

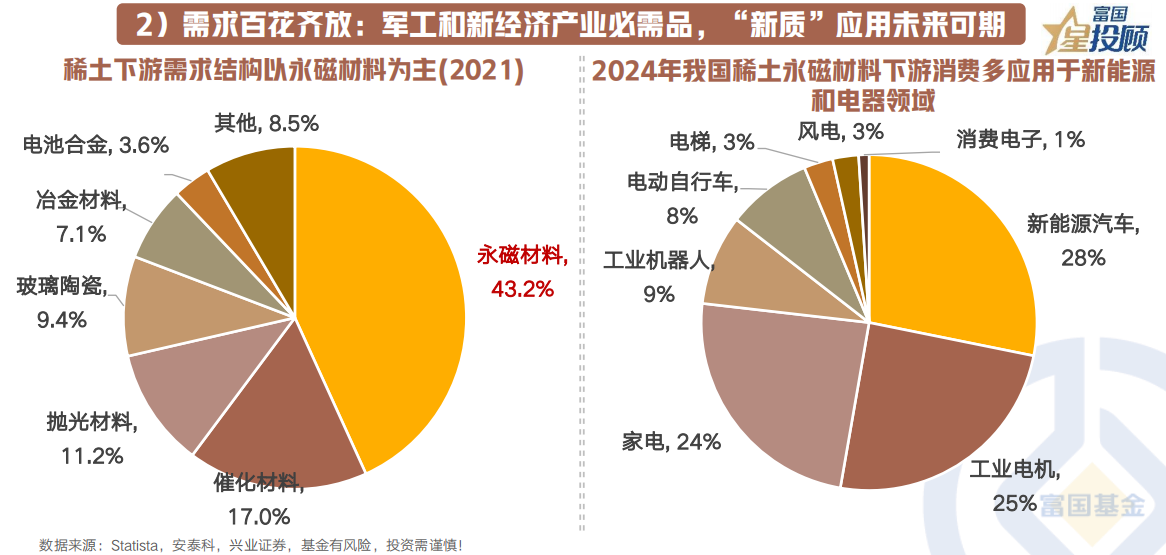

2)需求百花齐放:军工和新经济产业必需品,“新质”应用未来可期

短期上,下游磁材大厂订单较好、开工充足,原料需求稳定多以长协为主;同时四季度新能源车、风电设备等下游领域的传统生产旺季或将到来,对稀土永磁材料的采购需求预计会集中释放支撑价格。

长期上,广泛应用于新能源和电器等领域的永磁材料是稀土最主要的下游需求方向。高科技制造+新经济产业背景下,无论是顺应低碳环保政策趋势的新能源汽车、风电、节能电机等产业,还是迎来量产元年的人形机器人、工业电机等板块,都将成为“新质”时代下的稀土需求和应用规模的新增长极。

08

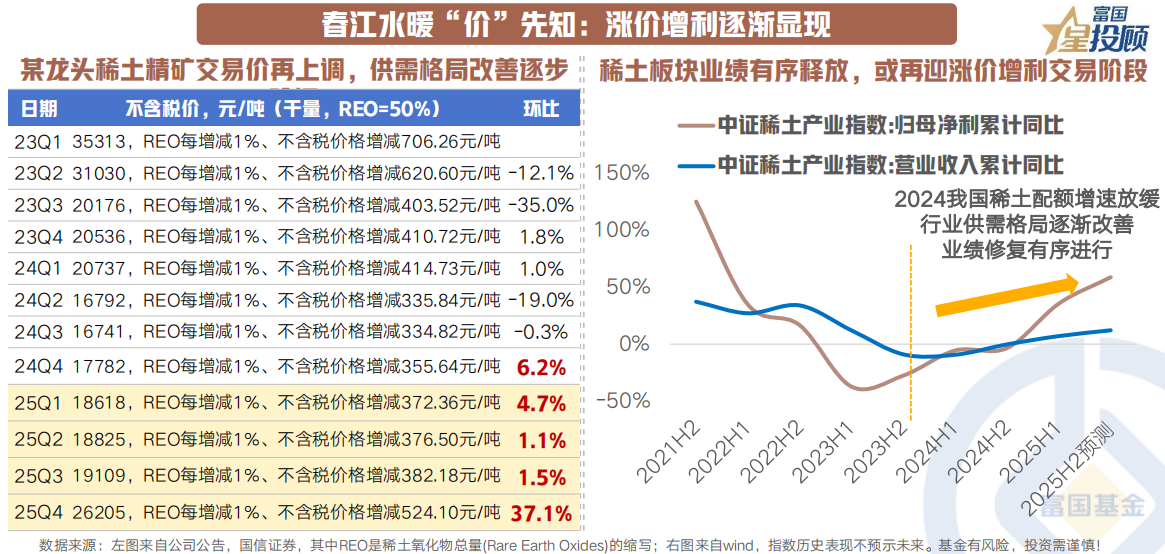

春江水暖“价”先知:涨价增利逐渐显现

最终,春江水暖“价”先知。2025年以来某稀土巨头精矿交易不断提价(四季度环比增速甚至超30%),供需改善的正反馈最终将在价格上显现端倪,并持续修复行业利润。向后看,大国重器持续彰显其战略属性,在下游传统旺季备货预期之下,稀土产品价格有望继续上扬,叠加行业公司业绩释放或带动板块有序交易“涨价增利”,估值与业绩双升凸显其战略配置价值。

$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$

$富国中证细分化工产业主题ETF发起式联接C(OTCFUND|020274)$

$富国中证电池主题ETF发起式联接C(OTCFUND|017223)$

#投顾交流会##3900点得而复失!A股风格要改了?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。