在宏观经济数据低迷的背景下,石化产业链正以确定性逻辑重塑价格传导链条。$油气ETF(SZ159697)$以石化产品价格波动为观测核心,直接捕捉PPI企稳的关键变量。不同于传统周期品的弹性博弈,油气ETF通过产业供给侧改革与需求结构转型的双重共振,构建起具有政策护航的价格支撑体系。

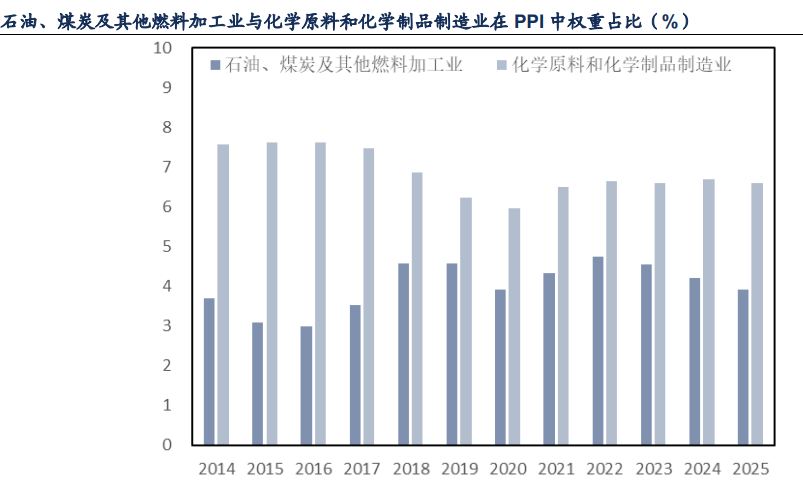

石化产品在PPI篮子中占据28%权重,其价格波动直接影响工业品出厂价格走势。2024年Q4以来,国际油价中枢上移与国内炼化产能调控形成合力,推动柴油、丙烯等基础石化产品价格环比回升。政策端“供给优化+需求扩张”的组合拳已显效——通过严控10亿吨原油加工红线与加速淘汰低效炼能,2025年行业将迎来供给增量收窄与减量加速的双重拐点。据测算,2025-2030年新增炼油产能仅5800万吨,较“十三五”期间年均8000万吨的扩张速度显著收敛,而中央“反内卷”政策与税改深化将进一步压缩地炼生存空间,推动行业进入存量竞争时代。这种供给侧的结构性改善,为石化产品价格提供了坚实的底部支撑。

数据来源:iFinD,截止时间2025年12月3日

需求侧的结构性亮点正在打破总量增长的天花板。尽管国内成品油需求已达峰,但化工用油需求仍处于长期上升通道。在产品结构层面,芳烃、高端聚烯烃等细分领域呈现逆势增长态势。以PX为例,下游PTA产能扩张带动其需求增速维持8%以上;而锂电隔膜、工程塑料等高端新材料的需求增速更是突破15%,远超传统大宗化学品的3%增速。这种需求结构的分化,使得油气ETF不仅分享总量复苏红利,更能捕获高附加值产品的超额收益。

数据来源:iFinD,截止时间2025年12月3日

更值得关注的是,石化产能格局优化周期与PPI企稳周期形成历史性重叠。当行业进入“总量控制+结构升级”的新阶段,炼化企业的盈利模式将从规模扩张转向技术溢价。159697通过跟踪中证油气产业链指数,精准覆盖从上游勘探开发到下游精细化工的全链条标的。其持仓结构显示,前十大重仓股囊括中石化、中石油等龙头央企,以及具备技术壁垒的民营炼化企业,形成“央国企稳基+民企增弹”的攻守兼备组合。

(数据来源:iFinD,截止时间2025年12月3日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

在资产配置层面,油气ETF(159697)的战略价值日益凸显。当前A股市场对周期股的定价仍停留在传统周期框架,而石化产业链正经历从“量”到“质”的蜕变。随着PPI企稳信号逐步确认,以及高端化工品国产替代进程的加速,油气ETF有望成为机构资金布局通胀受益与产业升级的双重载体。特别是在全球碳中和背景下,油气资源作为过渡能源的战略地位进一步强化,而国内炼化行业的供给侧改革则为投资者提供了难得的“政策红利+产业升级”双轮驱动机会。

油气ETF(159697)的配置逻辑已超越简单的周期复苏叙事。它既是PPI企稳的微观观测器,又是产业升级的实体映射,更是机构投资者把握结构性机会的精准工具。当市场还在争论传统能源与新能源的此消彼长时,油气ETF已悄然完成从周期标的到价值载体的质变——这种质变,正是资本市场对高质量发展的最直接回应。

油气板块关联个股:中国石油、中国石化、中国海油、杰瑞股份、广汇能源、招商轮船、中远海能、新奥股份、海油工程、大众公用

(数据来源:iFinD,截止时间2025年12月3日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。