近期,睿咨得能源咨询公司发布专项研究报告,直指全球五大战略海运通道——马六甲海峡、霍尔木兹海峡、苏伊士运河/曼德海峡、土耳其海峡、好望角正面临前所未有的复合型风险挑战。这些占全球海运贸易量60%以上的关键节点,其安全系数下降可能引发连锁反应,直接冲击全球能源供应链稳定性。在此背景下,$油气ETF(SZ159697)$配置价值凸显,短期内连续拉升,新高不断。

马六甲海峡日均通行油轮超百艘,年运输量超1600万桶/日,但狭窄航道与复杂水文条件使其成为海盗活动高发区。2025年第一季度,该海域已发生12起针对性袭击事件,较去年同期增长40%。更严峻的是,南海局势持续紧张导致商船保险费率飙升,直接推高航运成本。霍尔木兹海峡作为波斯湾石油外运的唯一出口,其战略地位毋庸置疑。但伊朗与西方国家的对峙,使该水域成为地缘冲突的火药桶。据国际海事组织统计,2024年该海域军舰护航频次同比增加65%,商船被迫绕行比例高达18%。

苏伊士运河与曼德海峡构成红海通道的双节点,2023年“长赐号”搁浅事件暴露其脆弱性。当前也门胡塞武装持续对红海商船发动袭击,已造成13艘油轮受损,直接经济损失超8亿美元。土耳其海峡作为黑海出海口,俄乌冲突导致该水域通行规则频繁变动,2024年第四季度等待通行油轮数量同比激增90%,航期不确定性大幅增加。好望角作为传统替代航线,虽规避了中东乱局,但西风带恶劣海况使航程增加30%,燃油成本上升直接反映在原油到岸价格中。

上述风险因子已然形成复杂的传导链条。区域冲突可能导致局部航道封锁,航行安全事件会推升保险费用,环境危害事件则可能触发更严格的排放标准。这些因素共同作用,使全球原油运输成本在2025年前三季度同比上涨22%,直接传导至终端能源价格。

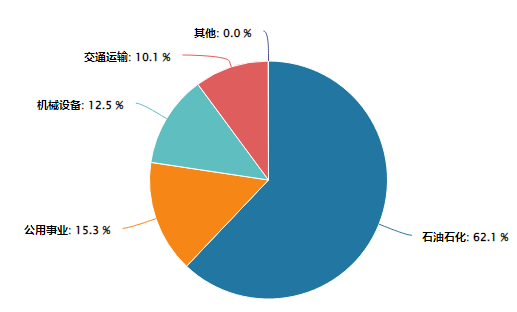

从持仓结构看,油气ETF(159697)前十大重仓股涵盖中国石油、中国石化、中国海油等国有能源巨头,合计占比超65%。这种持仓特征使其天然具备对抗地缘风险的韧性——当霍尔木兹海峡面临封锁威胁时,沙特东-西输油管道、阿联酋阿布扎比原油管道等替代路线虽运力有限,但国有油企可通过长协合同与战略储备平滑供应波动。2023年数据显示,五大海运通道原油运输量已降至6500万桶/日,LNG运输量降至248亿立方英尺/日,保险费与运费大幅上涨,但油气ETF的重仓标的通过管道运输与长期协议,有效对冲了海运风险。从估值维度观察,当前油气板块市净率处于近十年30%分位,具备显著的安全边际。更关键的是,该ETF采用完全复制策略,紧密跟踪中证油气产业指数,确保投资组合与指数走势高度一致,避免主动管理带来的风格漂移风险。

在资产配置层面,油气ETF(159697)与股票、债券等传统资产的相关性较低。根据历史数据测算,其与沪深300指数的相关系数仅为0.38,与中证全债指数的相关系数更低至0.12。这种低相关性使其在组合配置中能有效分散风险,提升整体夏普比率。特别是在全球通胀预期升温、地缘政治风险加剧的当下,配置一定比例的油气资产已成为国际主流机构的共识。

面对五大海运通道的风险叠加,投资者需要的是能够穿越周期、抵御不确定性的工具。油气ETF(159697)以其明确的标的指数、透明的持仓结构、低廉的交易成本,为投资者提供了直接参与油气产业链的标准化通道。在能源转型的长期趋势中,传统油气资产仍将在可预见的未来扮演重要角色,而通过ETF形式参与,既能分享行业红利,又能规避个股风险,这或许正是当前复杂局势下最优的资产配置选择。

油气板块关联个股:中国石油、中国石化、中国海油、杰瑞股份、广汇能源、招商轮船、中远海能、新奥股份、海油工程、大众公用

(数据来源:iFinD,截止时间2025年11月19日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。