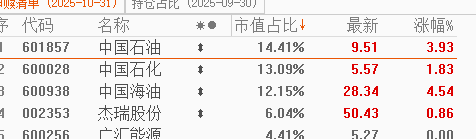

今日,三桶油(中国石油、中国石化、中国海油)集体拉升,其中中国海油盘中涨超4.5%。

近期原油市场供需格局出现显著积极信号,国证油气指数成分股中规模最大的$油气ETF(SZ159697)$正成为机构资金重点关注品种。该ETF三桶油(中国石油、中国石化、中国海油)含量近40%,直接受益于原油产业链核心资产的估值重构。

从供应端看,美国活跃钻机数持续走低,截至11月最新数据已降至9月以来最低水平,产能释放明显受阻。OPEC+延续减产协议的执行力度超预期,沙特、阿联酋等主要产油国表态将严格遵守配额管理,供应约束效应持续强化。美国对俄罗斯石油公司的制裁升级进一步加剧市场供应扰动,俄罗斯原油出口流向调整引发区域性供需失衡,支撑油价维持韧性。

需求侧呈现结构性分化特征。印度炼厂加速转向非俄原油采购,全球炼厂开工率维持90%高位运行,传统需求旺季叠加新兴市场补库需求,形成有效需求支撑。特别值得注意的是,中国成品油消费在季节性因素驱动下保持稳健增长,航空煤油、柴油等品种需求恢复速度快于市场预期,为原油价格提供底部支撑。

数据来源:iFinD,截止时间2025年11月3日

在原油价格中枢上移背景下,燃料油板块展现出独特跟涨动能。高硫燃料油虽面临供应宽松压力,但俄罗斯制裁可能引发高硫油供应收缩,叠加航运业燃料油消费旺季到来,需求端存在明确改善预期。原油成本端传导效应下,燃料油价格弹性显著放大,补涨空间值得深度挖掘。油气ETF(159697)通过精准配置产业链上下游标的,有效捕捉燃料油与原油之间的价差套利机会。

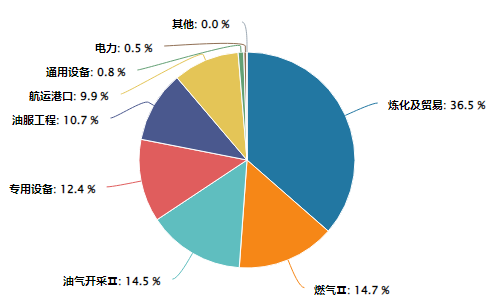

该ETF的另一核心优势在于其标的指数的行业集中度。国证油气指数前十大权重股涵盖油气勘探、炼化、储运等全产业链龙头,其中三桶油合计权重近40%,形成稳定的收益基准。相较于单一品种投资,ETF的分散化配置可有效对冲地缘政治风险、政策变动等非系统性风险,同时保持对原油价格变动的敏感性。

国证油气指数行业分布:

数据来源:iFinD,截止时间2025年11月3日

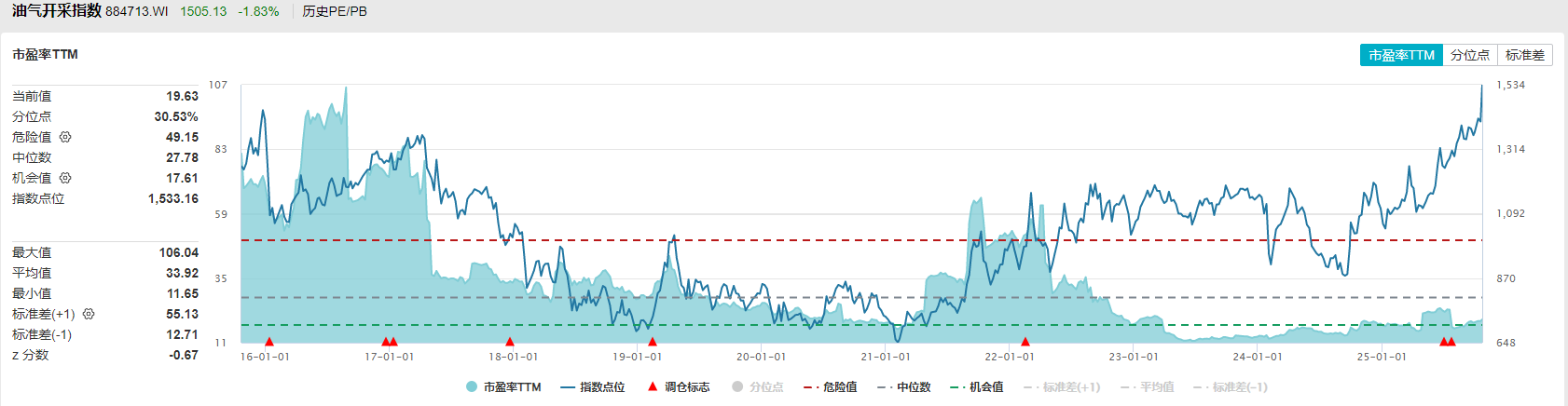

从估值维度观察,当前油气开采市盈率处于历史30%分位,显著低于沪深300整体估值水平。随着央企市值管理考核推进,三桶油分红率提升预期明确,高股息特性与资源品涨价周期形成共振,估值修复空间持续释放。油气ETF(159697)作为机构配置油气资产的核心工具,在指数增强策略加持下,有望实现超额收益与风险控制的平衡。

数据来源:iFinD,截止时间2025年11月3日

值得注意的是,该ETF的流动性管理机制高效。近期日均成交额突破亿元,买卖价差控制在0.05%以内,大资金进出成本显著低于同类产品。实时申赎机制与做市商制度的双重保障,确保在市场波动加剧时仍能保持良好流动性,满足机构投资者的配置需求。

在美降息周期与全球通胀中枢上移的宏观背景下,原油作为抗通胀资产的战略地位凸显。油气ETF(159697)通过科学化的指数编制方法,实现了对油气产业链价值创造的精准映射。其价值不仅体现在短期价格波动,更在于对能源行业长期发展趋势的精准把握。大家需以专业视角审视市场信号,在风险与机遇并存的市场中,做出理性的投资决策。

油气板块关联个股:中国石油、中国石化、中国海油、杰瑞股份、广汇能源、招商轮船、中远海能、新奥股份、海油工程、大众公用

(数据来源:iFinD,截止时间2025年11月3日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。