周末,美国对伊朗核设施进行空袭,引发国际能源市场震荡,全球基准布伦特原油价格一度暴涨5.7%至每桶81.40美元。全球航运市场陷入剧烈震荡。霍尔木兹海峡作为“全球石油咽喉”,每日承载约2090万桶原油运输(占全球石油贸易量的20%),其风险敞口成为市场关注的核心。伊朗威胁关闭该海峡的可能性虽低,但干扰性行动(如布雷、导弹威胁)已迫使航运企业采取避险措施。

01 地缘冲突升级:航运与港口板块的“双轨驱动”

美国对伊朗核设施的军事打击(福尔多、纳坦兹和伊斯法罕)直接加剧了中东局势的动荡,导致全球航运市场陷入剧烈震荡。

- 运费飙升与航线调整

波罗的海重油油轮指数一周内上涨12%,波斯湾至欧洲航线运费涨幅高达2.5倍,超大型油轮(VLCC)日租金从2万美元飙升至5.5万美元。马士基、达飞等航运巨头暂停以色列海法港业务,并启动绕行非洲好望角方案,航程延长10-14天,进一步推升运输成本。

- 港口板块受益

宁波海运、兴通股份等港口股涨停,因中国、新加坡等港口因远离冲突区域,成为亚欧航线“避险中枢”,吸引大量货物转运需求。

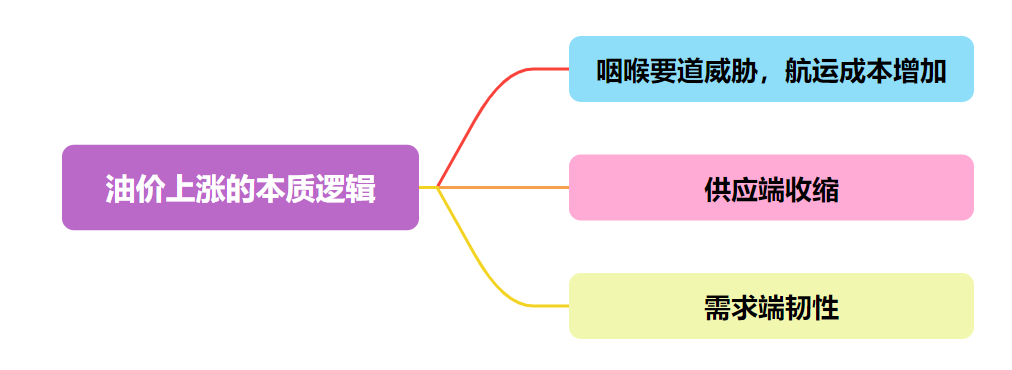

02 油价上涨逻辑:供应中断预期与市场恐慌

油价上涨的本质逻辑:航运成本增加+ 非OPEC增产瓶颈 + 季节性刚需,构成油价长期上行的“三角支点”。

- 咽喉要道威胁,航运成本增加

伊朗掌控霍尔木兹海峡(全球20%石油运输通道),若冲突升级导致海峡封锁,油价可能飙升至120-130美元/桶(极端情景)。为避开冲突区域,油轮绕行非洲好望角导致航程延长10-14天,超大型油轮(VLCC)日租金从2万美元飙升至5.5万美元,波斯湾至欧洲航线运费暴涨250%

- 供应端收缩

OPEC+控产延续:沙特坚持减产至2025年底,5月实际增产仅15.4万桶/日(不足计划41.1万桶/日的一半),全球原油库存周转天数压缩至9天(四年新低)。页岩油增产乏力:美国页岩油企业因钢铁关税致成本上升,钻井平台数下降,2025年产量增幅仅28万桶/日,难补缺口

- 需求端韧性

季节性刚需:美国夏季出行高峰推升汽油需求,商业原油库存连降四周;中国炼厂开工率提升,原油进口量同比增4-5%;经济复苏托底:OPEC维持2025年全球需求增速130万桶/日的预期(高于IEA的72万桶/日),非OECD国家需求成主力。

03 为什么要布局油气ETF(159697)呢?

首先,该产品是跟踪国证油气指数中规模最大的产品,精准覆盖产业链核心资产,其“三桶油”(中国石油、中国石化、中国海油)权重合计高达42.6%,充分受益于国内油气增储上产政策及央企市值管理红利。

其次,国证油气指数兼具防御性与成长性:一方面,能源刚性需求与地缘冲突溢价为油价提供支撑,三桶油依托国内能源安全保障政策,盈利稳定性强;另一方面,全球油气资本开支收缩与碳中和背景下的供需错配,或推动行业进入“价值重估周期”。

此外,国证油气指数近4年股息率高达5%:高股息资产在震荡市中更易吸引险资金流入,有望形成“政策+基本面+资金”的三重共振.。

油气关联个股:中国石油 、中国石化、中国海油 、广汇能源 、杰瑞股份 、新奥股份 、招商轮船 、中远海能、海油工程、招商南油。 (文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

行业板块相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。