今天亚太股市的表现再次印证了半导体产业的强势回归。日经225指数早盘探底回升,盘中刷新历史高点;韩国KOSPI指数同样翻红上行,一度涨超1%。而更引人注目的是,跟踪富时亚太低碳精选指数的$亚太精选ETF(SZ159687)$昨日强势收涨超4%。

这一切的背后,是存储芯片“超级周期”的强势启幕。三星电子刚刚公布的业绩令人咋舌:第三季度净利润12.22万亿韩元,同比增长21%,其中半导体部门的营业利润从第二季度的4000亿韩元猛增至创纪录的7万亿韩元,增幅之大堪称奇迹。而SK海力士的表现同样惊艳,三季度运营利润11.38万亿韩元,同比增幅62%,超出分析师预期,创下历史新高。

说实话,看到这些数据,我第一反应是:AI革命真的开始兑现业绩了。这两大巨头业绩爆发的共同推手都是高端存储芯片产品,三星得益于HBM产品的强劲表现,海力士则直接点名HBM3E和DDR5销售做出贡献。要知道,这些可不是普通的内存芯片,而是AI服务器不可或缺的核心组件。

当前AI发展的态势已经再明显不过——模型参数规模突破万亿,对存储容量需求呈指数级增长。一台8GPU的AI服务器需要至少512GB HBM和2TB DDR5内存,这是传统服务器的8-10倍。

海力士高管在财报会议上透露,他们的HBM芯片自2023年起就已售罄,到2027年供应仍将紧张。更夸张的是,海力士2026年全系列存储芯片订单已经全部售罄。这种供需格局,不用我多说,懂的都懂。

产业层面的消息更让人兴奋。英伟达即将与三星电子、SK集团等韩国巨头签订AI芯片供货协议,细节周五就会公布。三星还拿到了AMD的新订单,同时正在等待英伟达的HBM3E和下一代HBM4芯片认证。

更重磅的是,三星已经签署了向OpenAI“星门计划”提供芯片的协议。这些合作不仅巩固了产业链生态,更预示着存储芯片需求将持续放量。

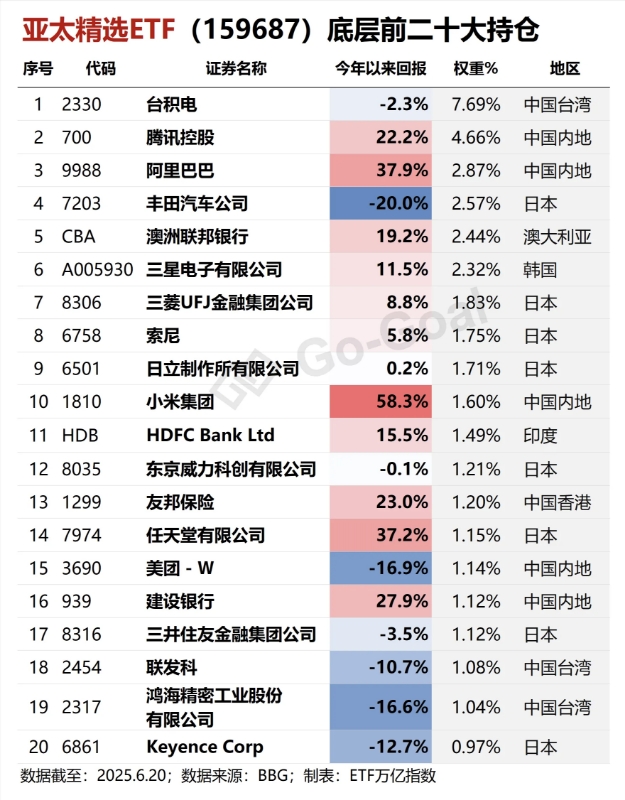

对于投资者来说,直接配置海外优质半导体龙头存在诸多不便,而亚太精选ETF(159687)恰好提供了便捷通道。作为唯一一支追踪富时亚太低碳精选指数的ETF,它覆盖韩、日、台等11个亚太国家和地区,日股市场占比接近50%,持仓囊括台积电、三星电子、SK海力士等全球半导体领军企业。

值得一提的是,该ETF支持T+0交易,流动性较好,管理费率和托管费率也处于行业较低水平。在存储芯片超级周期刚刚启动的当下,通过这类工具布局亚太地区半导体龙头,无疑是把握AI浪潮红利的上佳选择。

随着2025年APEC峰会在韩国开幕,人工智能和数字化转型成为核心议题,亚太地区在半导体产业链的主导地位将进一步巩固。存储芯片的超级周期不是昙花一现,而是AI时代的基础设施建设浪潮,这一轮红利,值得每一个敏锐的投资者认真对待。#A股突破4000点!下个目标位在哪?##美联储再次降息!12月降息与否难料##英伟达市值突破5万亿美元!啥信号?#