简单先复习一下近期的行情基调,在市场收到中美关税博弈的剧烈冲击后,随着我国对美关税反制政策的落地以及央行和美联储最新货币政策的出台,市场逐步企稳,目前行情进入政策驱动与资金博弈并重的震荡阶段,需关注两大核心变量:一是国内货币政策超预期发力,央行于5月7-8日宣布降准0.5个百分点,释放长期流动性超1万亿元,并下调政策利率0.1个百分点,首次全面下调结构性工具利率0.25个百分点;二是美联储维持利率不变,宣布将联邦基金利率保持在4.25%-4.50%区间,并强调“耐心”观望态度,首次降息可能推迟至7月。本文也通过两个维度,给大家梳理了一下【哪些板块有更强修复需求?】,以便各位投资者高低切时,参考享用~

哪两个维度呢?

绝对低位:政策宽松直接受益,安全边际正在凸显

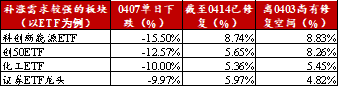

结合近期央行降准释放长期流动性、新能源车下乡和绿色信贷定向支持政策来看,新能源(光伏/锂电)行业融资成本下降,需求预期升温。证券板块因降准利好券商负债成本优化,加之交易量回暖,PB估值处于近5年低位,展现出攻守兼备的特性。与此同时,美联储暂停加息缓解了大宗商品价格压力,国内化工龙头的盈利修复预期得到强化,而创50ETF(159681)权重股(如新能源和医药等个股)也因流动性宽松受益,估值修复空间逐步打开。

高确定性的相对低位:受内外政策联动影响,或有中期景气护航

港股三剑客(香港消费、港股科技、香港医药)受到美联储维稳利率和中国央行降息的双重利好,外资回流明显,科技和医药板块表现突出,中期确定性较高的板块还包括:大数据、传媒、科创100等标的。

当然,还有很多市场超跌待修复的方向我们可能还没有一一列举,为什么我们认为这里展示的方向或更具机遇呢?

1. “双降”后流动性宽松加码,低位板块“水涨船高”

央行意外降准0.5个百分点,释放中长期资金,直接利好利率敏感型板块如新能源和地产链,融资成本下降将推动估值修复。同时,美联储维持鸽派立场,暂缓缩表计划,点阵图暗示年内或仅加息一次,美元流动性压力得到缓解,北向资金单周净流入超200亿元,重点加仓电子和医药板块。资金高低切加速,上周宽基ETF净流入创年内新高,沪深300和中证1000为主,产业资本增持方向则倾向于新能源和半导体,与政策导向高度契合,胜率或更高。

2、政策预期差博弈,低位板块弹性更足

向后看,中美关税政策实施进度低于预期,尽管仍存变数,但政策层面已加强预案储备。高层强调以高质量发展的确定性应对外部不确定性,若美国新增关税力度或范围低于预期,出口链相关板块有望迎来估值修复。同时,国内逆周期对冲政策加码,央行于5月7日降准0.5个百分点和降息0.1个百分点,释放超1万亿元流动性,财政端加快超长期特别国债发行,重点投向新基建和重大工程。此外,政策支持科技产业,推动AI应用商业化和半导体设备国产化等领域发展,为市场带来积极信号。

整体从市场风险偏好度来看,中美关税政策博弈或仍是主导市场波动的主要变量,本身可预测性较低,但伴随着汇金等机构入场、逆周期对冲政策预期强化等,整体下行风险显著降低,但是在震荡行情中,投资者仍需做好风险管理和资产配置,希望在内外政策博弈中,我们做到方方面面的胜利!!

相关ETF:

$创50ETF(SZ159681)$、 $科创新能源ETF(SH588830)$、大数据ETF(159739)、科创100ETF基金(588220)、传媒ETF(159805)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。