当A股市场陷入结构性震荡之际,$中药ETF(SZ159647)$正以连续24个交易日净申购的姿态,成为资金避险的“硬核标的”。这只聚焦中药行业的指数基金,凭借3.23%的股息率、低负债的底色与成本端的确定性改善,成为资金重点追捧的对象。

数据来源:iFinD,截止时间2025年10月22日

成本逻辑的逆周期优势

中药行业的成本端正在发生结构性变化。2025年三季度,中药材价格指数持续走低,白术、当归等核心药材价格同比下降15%-20%,直接缓解了中药企业的原料成本压力。这种成本红利的兑现并非偶然——中药产业链的“种植-加工-销售”周期相对固定,企业通过长期协议锁定原料价格的能力显著强于其他消费赛道。以片仔癀、云南白药为代表的成分股,三季报显示毛利率环比提升2-3个百分点,利润弹性释放的确定性高于市场预期。这种逆周期的成本优势,在通胀压力上升的宏观环境下,形成了难以复制的护城河。

数据来源:商务部,截止时间2025年10月22日

资本结构的“低负债基因”

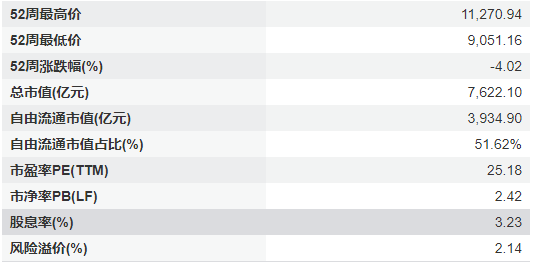

中药行业上市公司的资产负债率长期低于A股平均水平。中证中药指数成分股平均资产负债率仅35%,远低于医药生物行业45%的平均水平。这种“家底厚、负债低”的资本结构,使得企业在现金分红方面具备更强的持续性。截至2025年10月17日,中证中药指数股息率达到3.23%,较同期国债收益率1.8%高出142个基点。高分红并非偶然——中药企业现金流充沛、再投资需求偏低,使得利润分配更倾向于股东回报。这种“现金奶牛”属性,在无风险利率持续走低的环境中,成为机构资金配置的优先选项。

数据来源:iFinD,截止时间2025年10月22日

防御性的“非对称优势”

在全球供应链重构与地缘政治波动加剧的背景下,中药行业的防御性体现在“低外部依赖”与“内需刚性”的双重特性。一方面,中药产业链主要集中于国内,受国际形势直接影响较小;另一方面,中医药在慢性病、老年病领域的消费刚需属性,使得行业需求波动率远低于可选消费。2025年三季度,中药ETF成分股营收同比增速中位数达8.5%,显著高于沪深300指数整体增速。这种“弱周期”特征,在市场波动率上升的阶段,成为资金寻求稳健回报的“避风港”。

净申购背后的资金共识

连续24个交易日净申购的数据,本质上是市场对中药ETF价值认知的集中体现。从资金流向看,机构投资者占比超过60%,显示专业资金对中药行业长期逻辑的认可。这种共识的形成,既源于中药行业在政策支持下的创新转型(如中药创新药审批加速),也源于其在老龄化社会中的刚性需求增长。更关键的是,中药ETF作为指数化投资工具,通过分散化配置降低了单一个股风险,同时通过高股息率提供了稳定的现金流回报,形成了“防御+收益”的双重属性。

中药ETF(159647)的价值重构正在发生。它不是简单的“避险工具”,而是通过成本端的确定性、资本结构的低负债与防御性的非对称优势,构建起独特的价值坐标系。在A股市场结构性分化的背景下,这种“确定性溢价”或将成为资金配置的重要方向。而连续24个交易日的净申购,或许只是这一价值重构过程的开始。

中药关联个股:云南白药、片仔癀、同仁堂、东阿阿胶、华润三九、白云山、吉林敖东、众生药业、以岭药业、佐力药业。

(数据来源:iFinD,截止时间2025年10月22日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。