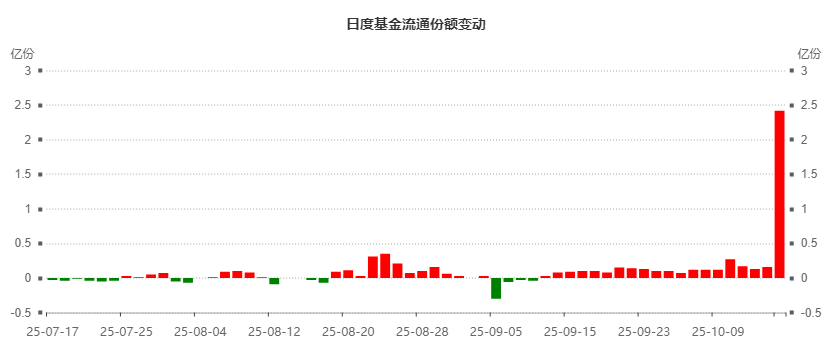

近21个交易日,$中药ETF(SZ159647)$持续获得净申购,累计份额增加5.15亿份,其中今日盘中申购量突破4700万份,这一现象级资金流向背后,是中药行业三季度业绩环比改善的确定性信号与政策红利的双重驱动。

三季度业绩前瞻:环比改善的确定性验证

从行业数据看,三季度中药企业发货端压力显著缓解。院外零售药店中药OTC刚需品种呈现结构性增长——马应龙痔疮膏、云南白药气血康等品类持续实现双位数正增长,而凌锐制药通络祛痛膏、以岭药业连花清瘟等品种则延续二季度趋势。值得关注的是,企业库存周期已回归2-3个月正常水平,较去年同期高位明显优化,预示四季度收入端向上拐点确立。

(数据来源:iFinD,截止时间2025年10月17日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

利润端表现更为突出。中药材价格指数自2024年三季度大幅回落后,2025年二三季度已稳定在2022年四季度水平,成本压力彻底释放。以三七、黄芪等大宗药材为例,价格同比下降15%-20%,直接带动相关企业毛利率回升2-3个百分点。这种成本端改善与需求端企稳的叠加效应,使得中药板块成为当前A股少数实现“量价齐升”的细分领域。

中国成都中药材价格指数:

基药目录落地:政策红利的确定性预期

国家卫健委9月明确基药目录修订已形成成熟框架,四季度及2026年落地值得期待。本次目录调整将重点关注医保内非基药及上市公司独家品种,历史经验显示,2018版基药目录落地后相关品种销售增速持续达20%-30%。若本次目录扩容,预计将直接带动相关企业产品线放量,形成实质性业绩增长点。

投资策略:四维度捕捉确定性机会

在具体投资标的筛选上,需聚焦四大确定性方向:

业绩高增标的:佐力药业三季度增速预估25%-30%,方盛制药等企业业绩持续超预期,建议优先布局全年业绩可持续增长的品种。

稳健收益标的:马应龙、羚锐制药、云南白药等企业应收账款与现金流健康,羚锐制药股息率5%-6%,云南白药约5%,构成攻守兼备的配置选择。

底部反弹标的:济川药业、东阿阿胶当前估值与基本面均处底部区域,10%-15%的业绩增速配合6%股息率,具备阶段性反弹空间。

集采拐点标的:昆药、神威等企业在集采执行后二季度业绩承压,但三季度环比改善明显,四季度有望迎来同比拐点。

当前中药ETF(159647)的资金抢筹行为,本质是市场对中药行业基本面改善的提前反应。从库存周期见底到成本压力缓解,从基药目录预期到集采政策影响消化,中药板块正站在新一轮景气周期的起点。对于投资者而言,通过ETF布局行业整体性机会,既可规避个股风险,又能分享行业确定性增长红利——这或许正是连续21日净申购背后最朴素的硬核逻辑。

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。