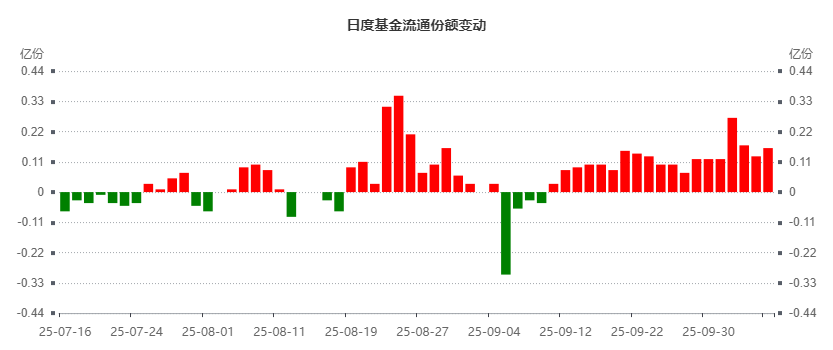

近期A股市场震荡加剧,但$中药ETF(SZ159647)$却走出独立行情。盘中机构大单持续流入,已实现连续19个交易日净流入。这一反常现象是资本市场对中医药产业政策红利的精准捕捉,更是对基药目录调整带来的结构性机会的提前布局。

中药ETF(159647)份额变动图:

(数据来源:iFinD,截止时间2025年10月16日)

从基药目录的演进轨迹看,中医药的政策权重正呈现几何级增长。2009年基药目录首次将中成药纳入时,102个品种仅占目录33.2%;到2018年,268个中成药品种已占据目录39.1%的席位。这种占比提升不是简单的数字游戏,而是国家对中医药从“辅助地位”到“战略地位”的认知转变。根据国务院“986”政策要求,基层医疗机构基药配备需达90%,二级医院80%,三级医院60%。这意味着,一旦某个中药品种被纳入基药目录,就相当于拿到了进入公立医院的“黄金通行证”,其终端放量速度将远超普通药品。2018年目录调整后,多个独家中药品种在公立医疗机构终端实现20%-30%的复合增长,验证了这一政策杠杆的强大效力。

当前基药目录调整已进入实质性阶段。国家卫健委2024年下半年明确表示,《国家基本药物目录管理办法(修订稿)》已形成,正在广泛征求意见。2025年全国药政工作会议更将“巩固完善国家基本药物制度”列为年度重点工作。这种政策推进节奏与资本市场资金流向形成闭环——机构资金连续20日净流入中药ETF,本质上是对政策红利的提前兑现。在A股整体估值承压的背景下,这种基于政策确定性而非市场情绪的资金选择,更显难能可贵。

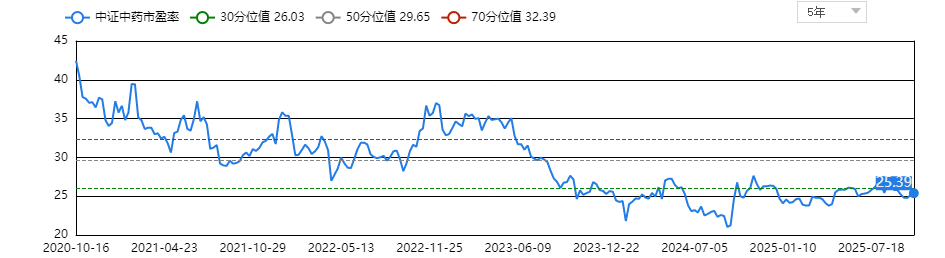

从估值维度观察,中证中药指数当前市盈率仅仅25.39倍,为近3年19.92%分位点。不同于其他板块的“估值修复”逻辑,中药行业的修复是“政策确定性+业绩成长性”的双重支撑。一方面,基药目录调整带来的放量预期已形成强支撑;另一方面,中药企业在原材料管控、生产工艺优化、品牌建设等方面的投入开始转化为实际业绩。这种“政策催化+业绩兑现”的双重逻辑,使得中药ETF在市场波动中展现出更强的抗跌性和弹性。

(数据来源:iFinD,截止时间2025年10月16日)

值得注意的是,机构资金的持续流入并非盲目跟风。从交易数据看,大单资金集中在中药ETF的前十大重仓股,这些企业普遍具有独家品种、基药目录占比高、渠道控制力强等特征。这种选择逻辑与基药目录调整的方向高度契合——未来目录调整将更注重临床价值、创新性和可及性,而具备这些特质的中药企业无疑将获得更大的政策红利。

站在当前时点看,中药ETF的连续净流入不是短期现象,而是资本市场对中医药产业长期价值的重新定价。随着基药目录管理办法修订完成,更多优质中药品种有望进入目录,进而推动企业业绩持续增长。对于投资者而言,这种基于政策红利的结构性机会,比单纯的市场波动更具确定性。而连续20日的资金净流入,或许只是这一长期趋势的起点。

医药关联个股:云南白药、片仔癀、同仁堂、东阿阿胶、华润三九、白云山、吉林敖东、众生药业、以岭药业、佐力药业。

(数据来源:iFinD,截止时间2025年10月16日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。