许多投资者对红利基金存在的一个常见误区,认为它只是市场低迷时的防御性选择,一旦牛市来临就该转向成长股。

然而,历史数据表明,红利策略并非单纯的熊市工具,在牛市环境中同样能实现“跟得上”的收益,甚至具备独特的竞争优势。

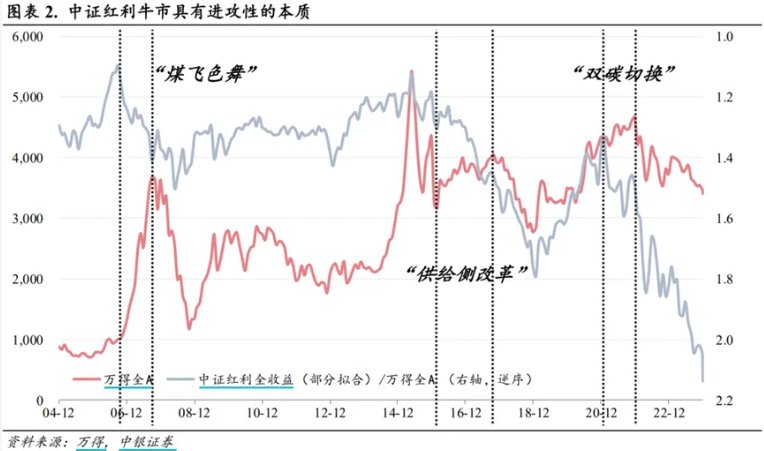

2006年9月-2007年10月、2016年2月-2017年11月、2021年1月-2021年8月三轮全A指数从底部向上的区间中,高股息相关权重行业表现占优,其相对收益大幅跑赢。

这背后的逻辑在于,优质红利资产多来自盈利稳定的成熟行业(如银行、公用事业),这些企业在经济复苏期同样会受益于基本面改善,带动股价上涨。

更关键的是,红利基金在牛市中的波动通常低于成长型基金,这意味着投资者能以更小的心理压力持有,避免因市场震荡而提前下车。

当然,不同类型的牛市对红利策略的友好度确有差异。在由流动性驱动的“水牛”行情中,红利基金可能阶段性跑输热门题材;但在盈利驱动的“业绩牛”里,高股息公司往往能凭借扎实的财报数据获得重估。

当前市场环境下,随着监管对分红要求的提高和经济高质量发展转型,更多行业开始具备“成长+红利”的双重属性,这进一步拓宽了红利策略的适应范围。

不难发现,与其纠结“牛市是否该换掉红利基金”,不如将其视为资产配置的常备选项。即使在牛市,用部分仓位配置红利基金,既能平衡组合波动,又能实现相对稳定的现金流来源。这不是保守,而是借助资产配置实现另一种形式的“以守为攻”。

#指数操盘手集结令#

$华夏中证红利低波动ETF发起式联接A(OTCFUND|021482)$

$华夏中证红利低波动ETF发起式联接C(OTCFUND|021483)$

风险提示:数据来源Wind,2025.09.08,指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。部分数据具有时效性,并非基金宣传推介材料,亦不构成任何法律文件。涉及个股不作为推荐。以上部分观点引用不代表华夏基金,仅供参考,市场有风险,投资需谨慎。华夏中证红利低波ETF发起式联接基金风险等级为R3(中风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。上述基金为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。