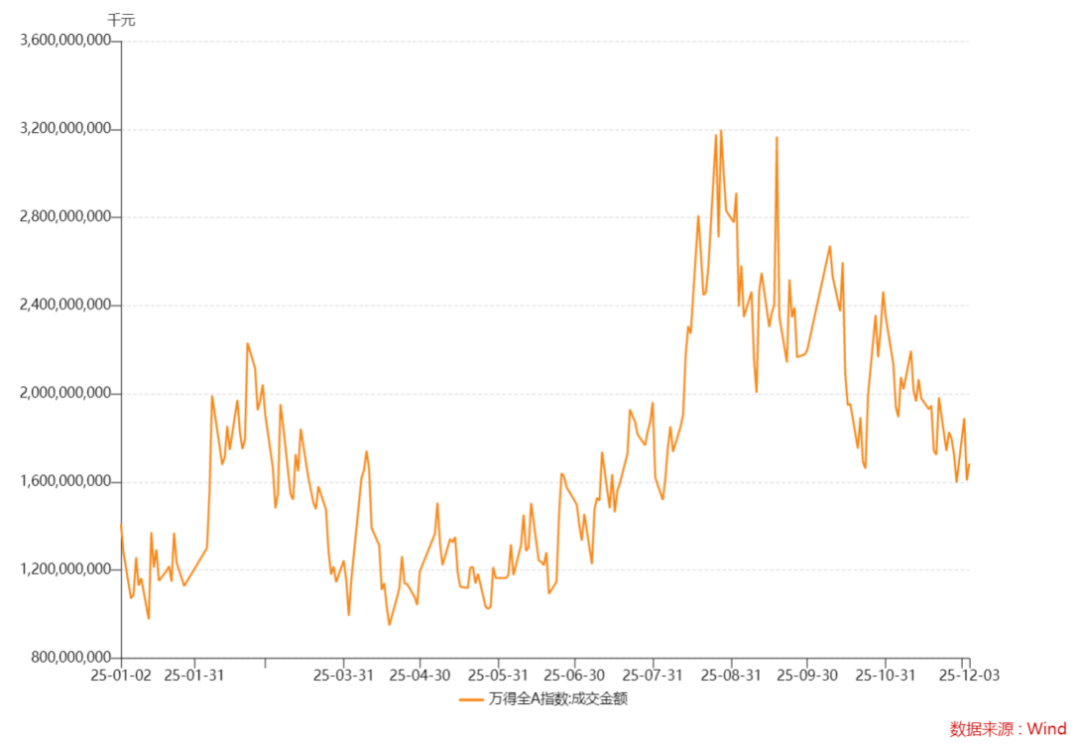

最近市场情绪并不亢奋,万得全A成交量也在逐步放缓。

这对短线的盈利和需求会有影响,但未尝不是好事。

如果都像8月份那种涨法,一口气把估值透支掉,那明年又不好做了。

12月中上旬中央经济工作会议即将召开,考虑到明年是“十五五”的开局之年,预期逆周期调节政策可能会进一步发力,因此不排除政策超出市场预期的可能性。

因为3季度投资地产增速出现放缓迹象,政策发力的必要性明显上升。

从卖方研报来看,机构预计除科技产业依然是政策重点外,围绕地产可能会出台稳需求措施。

从宏观政策节奏看,预计“宽财政+宽货币”的主基调也会延续,考虑到美日主要经济体2026年大概率会重启信用扩张,印钞机冒烟的时代,如果忽视短期市场的波动,权益资产的配置价值仍然很高。

明年春节假期比较晚,2月23日假期回来一周之后就要开两会。

所以春季躁动有可能提前,大家也不用预计明年的主线板块会是什么,因为很难猜对。

纠结半天,还不如直接关注下中证A500ETF(159338),完事。

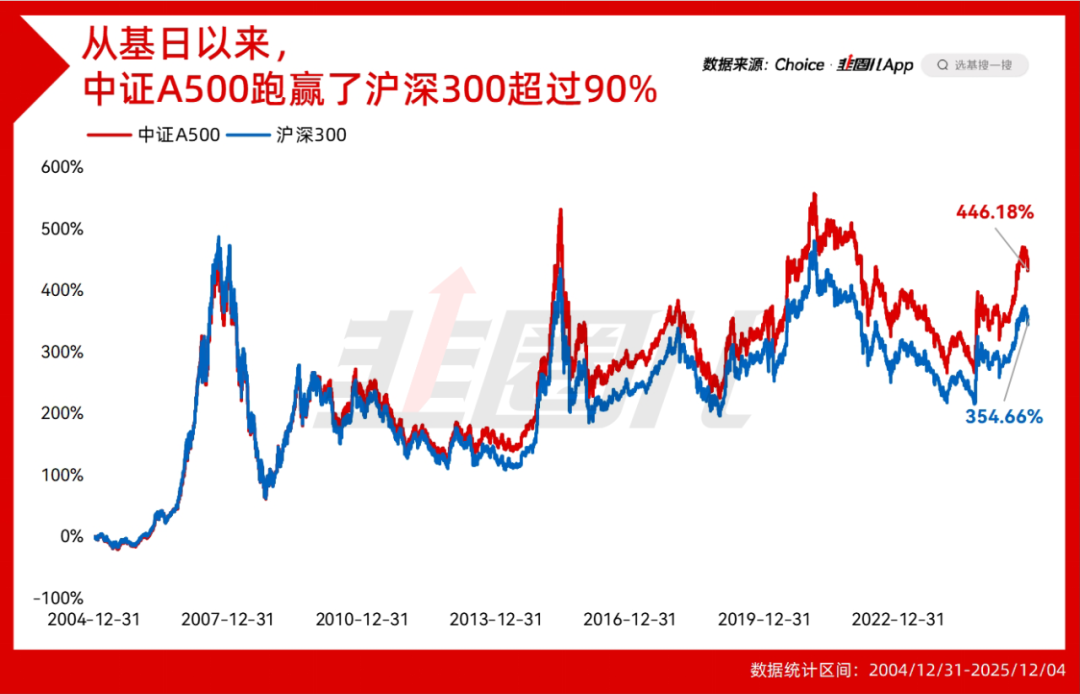

今年中证A500的超额收益,符合预期

现在产品多,投资逻辑也变多,我反而越来越喜欢宽基。

因为只需要对市场整体水位有一个把握就好,少了很多择时和纠结基本面的烦恼。

对咱们来说,扣掉交易成本,今年能把宽基指数的收益完整吃到,就已经挺不错了。

我知道,凭中证A500的收益和很多动辄翻倍的大牛股大牛基没法比,但问题在于宽基相当于明牌,我们有机会在去年年底买入中证A500并且吃到这轮收益,却很难在行情启动前精准买入港股创新药、CPO、机器人等等,这就是买宽基和买行业指数的差别。

去年咱们说,中证A500是沪深300的增强,从长期的效果看,增强的效果固然是非常显著。 基日(2004年12月31日)以来,中证A500的收益超过沪深300超过90%。

而看年内数据的话,截至12月3日,中证A500的年内收益是18.04%,沪深300是15.15%,多出来将近3%的超额。

从今年以来中证A500和沪深300指数的表现看,刚开始相对还是比较同步的,差距拉开主要发生在8月和9月。

我们说中证A500相较沪深300,超配成长,体现在对电子、电力设备、军工等新质生产力方向更大的暴露上,而8、9月份正是成长股行情最澎湃的时候,在这样的背景下,中证A500的弹性显然要更高一些。

那至少从今年的表现看,中证A500非常符合预期。

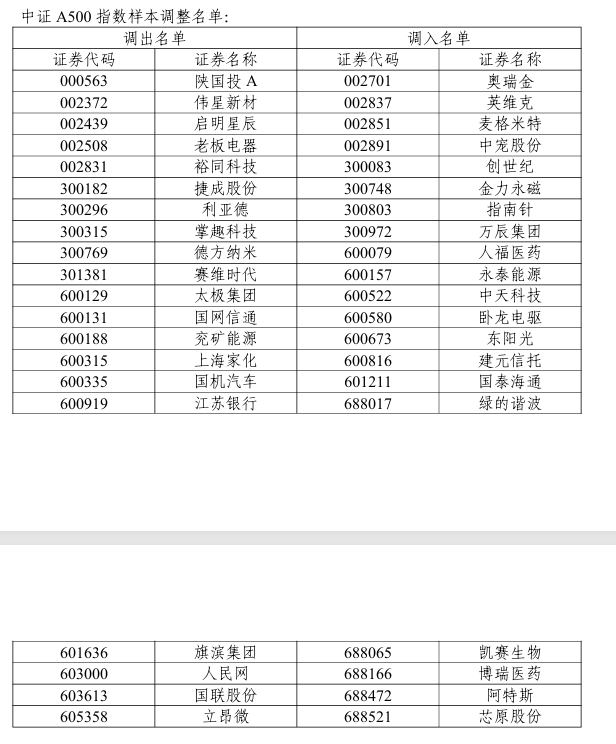

11月28日,中证A500发布了指数样本调整的名单。

从最新的中证A500调样数据来看,调整后的新兴行业样本权重约为51.23%,较调整前权重上升0.79%,也进一步提高了对新兴成长行业的配置比重。

风险提示:个股仅供列示,不构成投资建议或承诺;截至:2025年11月28日,来源:中证指数公司官网。

目前场内的中证A500相关的指数及增强ETF一共有45只,数量并不少。

从去年成立的最先一批中证A500ETF的情况来看,2025年中报显示,中证A500ETF(159338)的总持有人户数最多,超过了10万户。

而且今年Q1-Q3,3个季度的基金利润求和的话,中证A500ETF(159338)的利润是43亿,也是最好的那个。

险资的态度会很关键

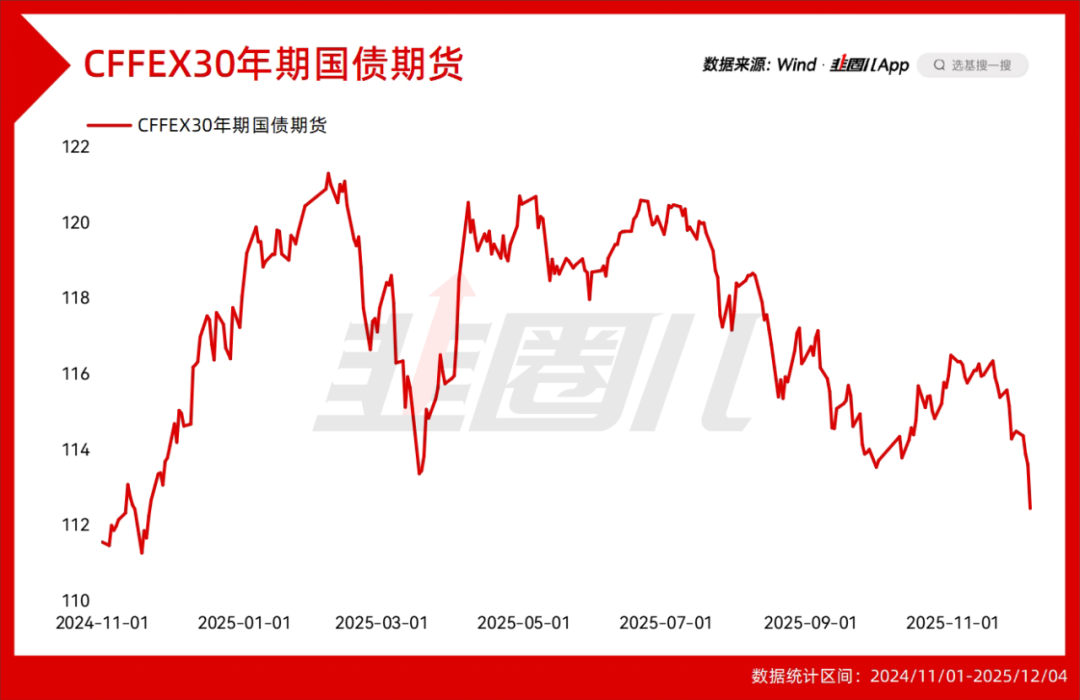

现在大家普遍认为,债市投资的性价比相较于前1、2年,可能没有那么高了。

12月3日,TL跌超1%,几乎创下去年11月以来的新低。

很多保守资金有从银行存款中搬出来的诉求,这是事实。

但不一定像大家想象的一样,直接流入股市,大家不能低估普通投资者对“本金安全”的执念。

很多保守资金从存款里搬出来之后,去优先配置分红险,不管年化是2.5%还是3%,只要比定存高,就会获得青睐。

而险企拿着这些钱会买什么?

年初,多部门印发《关于推动中长期资金入市工作的实施方案》,明确公募基金持有A股市值未来三年每年增长至少10%;大型国有保险每年新增保费30%投资A股。

就目前债市的表现,险资对A股的重视程度可能还会提高。

这意味着流动性会继续流入高股息股,还会战略性配置ETF,也算间接流入股市了。

所以险资的态度也会在一定程度上影响到市场的风格。

Wind数据显示,2025年中报险资持有的ETF所跟踪的前五大指数里,中证A500就排在第一位。

拥抱资产而非现金

在这个法币超发的时代,股权、房产、贵金属等等,它们代表了“资产”,而现金更接近“债务”。

大家总要寻找那些具备更高潜在收益的品种来追求资产的保值增值,这是事实,对场外用户,即使买不了股票、ETF,配置国泰中证A500ETF发起联接(A份额:022448,C份额:022449,I份额:022610)也是可行的。

重要的是,提高资产配置的意愿和能力,然后提高权益资产的可投资性。

今年A股初步具备了一些慢牛的味道,但后边能不能继续,能不能往长牛方面过渡,还需要必要的成长性和盈利能力,更高质量的出海,以及公司治理的改善(分红和回购),当然也离不开负债端长线配置资金的流入。

资产端如果能在未来真的具备慢牛长牛特征,显然会增大对负债端的吸引力;而负债端的稳定流入,也会提高权益资产慢牛的可能,二者相辅相成。

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的依据。投资人应充分了解基金定投和零存整取等储蓄方式的区别。基金定投是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是基金定投并不能规避基金投资的固有风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。上述ETF基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。上述ETF基金为指数型基金,跟踪标的指数,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。上述联接基金的目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金,基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金有风险,投资须谨慎。