2025年11月,中国医药行业迎来历史性时刻——首版商业健康保险创新药目录(以下简称“商保目录”)完成价格协商,拟于2026年1月1日正式实施。这一政策不仅重构了创新药的支付体系,更通过制度设计为行业注入确定性增长动能。

一、支付体系重构:从“单轨制”到“双通道”的范式突破

关键突破点在于支付机制的独立性:商保目录药品不计入医保控费指标(如药占比、DRG/DIP分组),且商业保险可自主设计报销条款。以CAR-T疗法为例,合源生物的纳基奥仑赛注射液(定价99.9万元/针)通过商保谈判后,患者自付比例有望从100%降至30%以下,直接打开临床应用空间。这种“医保保基本、商保补创新”的分层支付模式,使高价创新药摆脱了“进院难、用不起”的困境。

二、产业生态升级:研发、商业化与资本市场的三重共振

商保目录对创新药产业链的影响呈现“链式反应”:

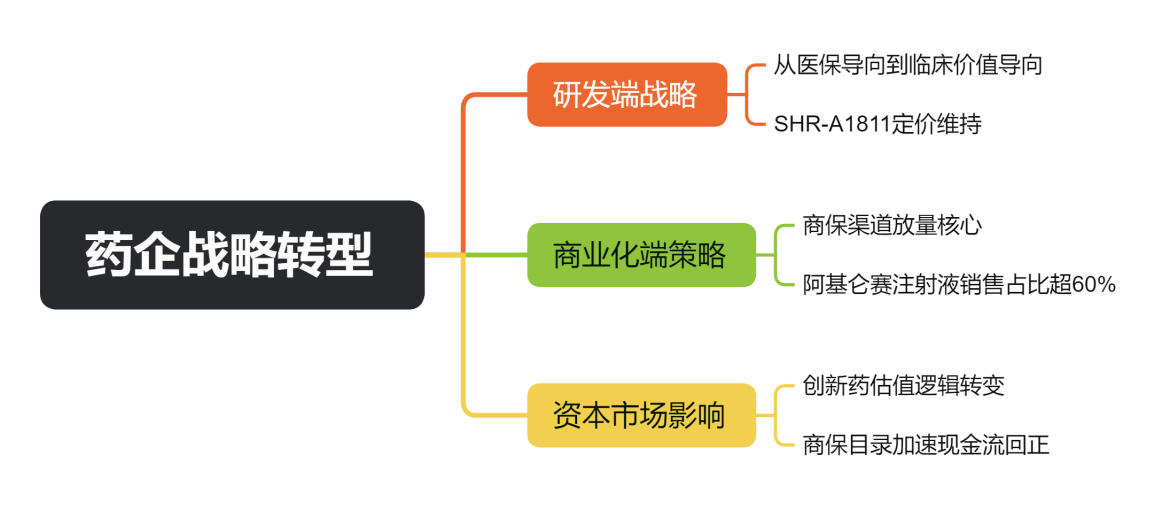

研发端:药企战略从“医保导向”转向“临床价值导向”。恒瑞医药的SHR-A1811(ADC药物)若入选商保目录,其年治疗费用超30万元的定价体系将得以维持,避免医保谈判中的大幅降价,从而保障后续研发资金投入。

商业化端:商保渠道成为高价药放量的核心路径。复星凯特的阿基仑赛注射液(120万元/针)已纳入80余款商业医疗险,2024年通过商保渠道实现销售额占比超60%,远超医保渠道。

资本市场端:创新药估值逻辑从“估值修复”转向“基本面兑现”。港股创新药ETF鹏华(159286)重仓的百济神州、康诺亚等企业,其核心产品均具备“全球新”属性,商保目录的落地将加速其现金流回正周期,推动估值重塑。

(数据来源:iFinD,截止时间2025年11月6日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

三、投资机遇:聚焦“全球化+商业化”双轮驱动企业

商保目录的落地,将加速创新药行业的马太效应,具备以下特征的企业有望脱颖而出:

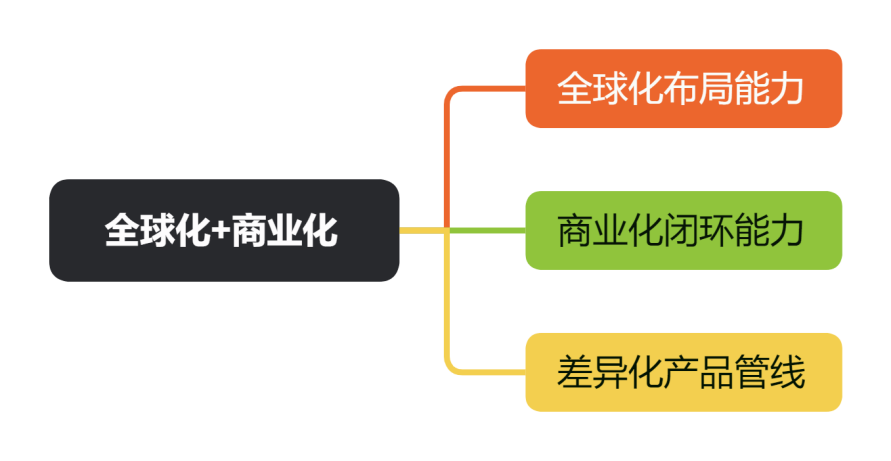

全球化布局能力:药明康德等CXO龙头通过服务全球药企,间接受益于商保目录带来的研发信心提升。其2024年新增客户中,Biotech公司占比达38%,商保目录可能催生新一轮订单潮。

商业化闭环能力:上海医药通过控股镁信健康,构建“药+险”生态平台。镁信健康的“康付智选”已接入数十款高值创新药,商保目录实施后,其技术服务收入有望在2026年Q1集中释放。

差异化产品管线:港股创新药ETF鹏华(159286)持仓的君实生物,其特瑞普利单抗(PD-1)在鼻咽癌领域获批FDA,商保目录可为其国内市场提供支付支撑,形成“海外授权+国内商保”的双引擎。

四、ETF配置价值:穿越周期的生物医药投资工具

在政策与产业周期共振的背景下,港股创新药ETF鹏华(159286)与科创生物医药ETF(588250)提供了一键布局创新药赛道的便捷通道:

港股创新药ETF鹏华(159286):聚焦港股通范围内的创新药企,前十大成分股占比超70%,涵盖百济神州、康方生物等龙头,锐度更高。

科创生物医药ETF(588250):覆盖科创板生物医药企业,持仓包括华大智造、联影医疗等硬科技标的,与商保目录涉及的基因检测、高端医疗设备等领域形成协同。

商保创新药目录的发布,标志着中国医药产业从“跟跑”向“领跑”的关键转折。对于投资者而言,把握这一历史性机遇,需穿透短期波动,聚焦具备全球化竞争力、商业化闭环能力与差异化管线的企业。港股创新药ETF鹏华(159286)与科创生物医药ETF(588250),或将成为穿越周期的生物医药投资利器。

医药关联个股:康方生物、中国生物制药、信达生物、百济神州、石药集团、三生制药、翰森制药、科伦博泰生物-B、金斯瑞生物科技、亚盛医药-B制药。

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。