近期特斯拉财报披露的机器人产能规划数据,彻底打破了市场对“渐进式发展”的固有认知。这份财报中,两个核心数据点直接构成了行业发展的新坐标系——2026年底前完成100万台年产能建设,以及V3版本机器人将于2026年第一季度定型。这两组数字背后,是特斯拉对机器人产业节奏的重新定义,也是投资者必须抓住的确定性机会。

从产能规划看,特斯拉完全跳过了此前市场普遍预期的“阶梯式爬坡”路径。原计划中,2026年第三季度周产1000台,年底前爬坡至周产5000台,2027年初达到周产1万台。但最新供应商反馈显示,这三个关键节点数字已被全部取消,取而代之的是2026年底前直接按照100万台年产能进行建设。这种“跃进式”产能规划,意味着特斯拉对机器人市场的需求预测比市场预期至少提前了18个月。这种产能激进布局的背后,是特斯拉对自身技术成熟度、供应链整合能力以及市场接受度的三重信心。对于投资者而言,这种超预期的产能扩张速度,直接对应着产业链上下游企业的订单爆发式增长潜力。

在版本迭代层面,V3机器人定型时间的确认同样具有标志性意义。市场此前预期V3版本可能在2025年底至2026年初面世,而特斯拉明确2026年第一季度定型,并未超出合理区间。值得注意的是,所谓“股东大会展示V3”的传闻本就是伪命题——工业机器人研发存在严格的保密周期与测试节点,概念展示与量产定型存在本质区别。V3版本的定型,标志着特斯拉人形机器人从实验室走向大规模商业应用的关键节点已经确立。

更关键的是,2025年与2026年的发展阶段存在本质差异。2025年作为“量产元年”,核心任务是完成技术验证与小批量生产;而2026年将成为“商业化元年”,标志着从生产到销售的完整商业闭环正式形成。这种转变最直接的体现,就是特斯拉已开始按周为单位组织生产,这种生产节奏的改变,意味着特斯拉自身已获得足够多的订单支撑持续生产。这种从“技术验证”到“商业闭环”的跨越,正是机器人行业从主题投资转向价值投资的分水岭。

当前,机器人板块核心标的在国庆后的调整幅度已达20-25%。这种调整本质上是市场对短期估值的修正,而非对长期趋势的否定。从历史经验看,每一次产业革命级技术的调整期,恰恰是长期资金布局的最佳窗口。特别是当11月国内外机器人产业可能再次迎来共振高峰时,这种调整后的估值洼地更显珍贵。

数据来源:iFinD,截止时间2025年10月23日

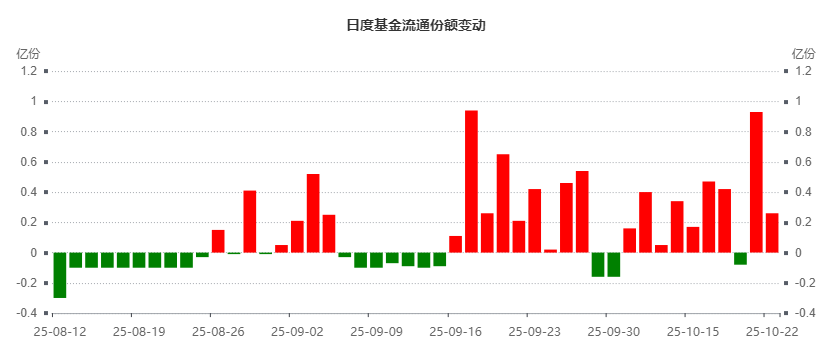

$机器人ETF鹏华(SZ159278)$作为聚焦机器人产业链的指数基金,其持仓结构深度覆盖特斯拉机器人供应链核心标的。在特斯拉产能规划超预期、版本迭代节奏明确的背景下,该ETF通过分散化投资降低了单一标的风险,同时捕捉了整个产业链的贝塔收益。近期该ETF连续出现净申购,今日盘中再度出现净申购2500万份。

数据来源:iFinD,截止时间2025年10月23日

站在产业变革的临界点上,特斯拉用两组数字重新定义了机器人产业的发展节奏。这种节奏不是渐进式的,而是跳跃式的;不是概念驱动的,而是产能与订单双轮驱动的。当市场还在争论“人形机器人何时落地”时,特斯拉已经用实际行动给出了答案——不是未来某个模糊的时间点,而是2026年这个清晰可期的商业元年。这种确定性,正是机器人ETF鹏华(159278)最核心的投资价值所在。

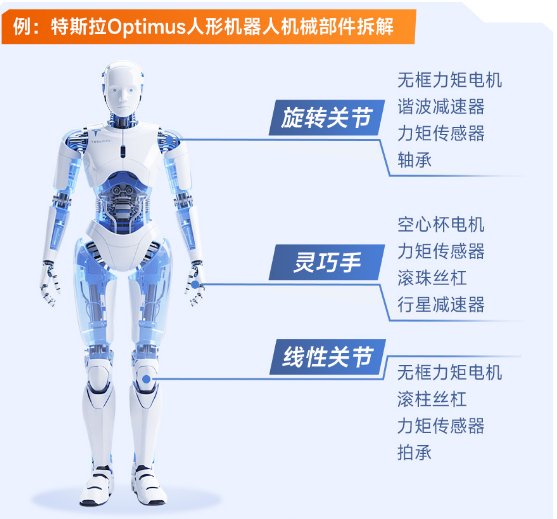

机器人产业关联个股:双环传动、机器人、石头科技、绿的谐波、科沃斯、拓斯达、埃斯顿、鸣志电器、三丰智能、汇川技术

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$机器人ETF鹏华(SZ159278)$、鹏华国证机器人产业ETF发起式联接A (025698)、鹏华国证机器人产业ETF发起式联接C(025699)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。