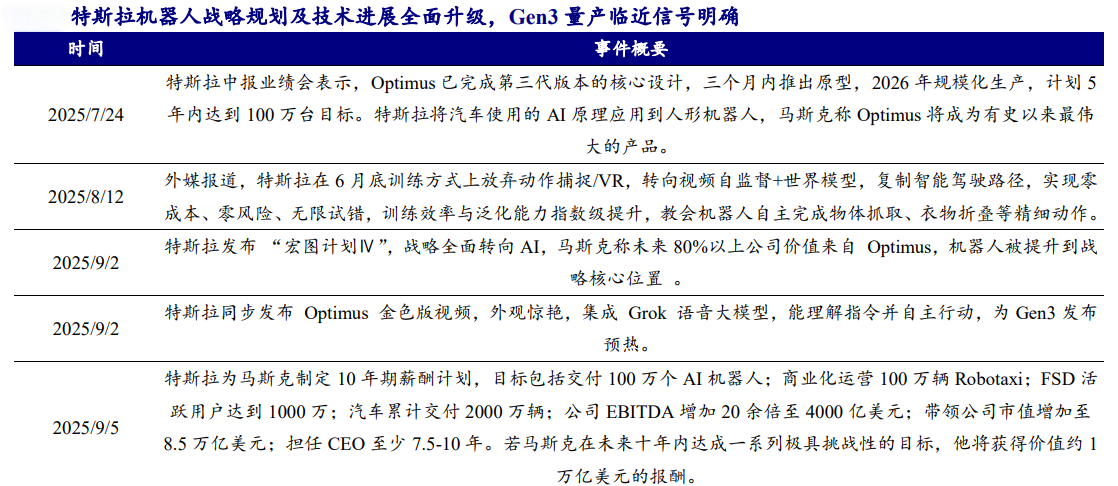

机器人板块今日显著回调,消息面扰动成主要推手。Optimus项目AI主管Ashish Kumar离职转投Meta AI引发市场对特斯拉机器人研发稳定性的短暂疑虑,但需明确的是,该主管并非6月新任负责人Ashok Elluswamy,其离职对项目核心路径影响有限。另一焦点是万级Gen3订单传言——PharmAGRI商业计划书提及部署计划但无官方口径,马斯克已亲自辟谣,订单真实性仍需后续审厂、股东大会等节点验证。

然而,正是这种“消息面扰动+催化密集”的组合,为$机器人ETF鹏华(SZ159278)$的Q4低吸机会提供了双重确认,此前该ETF10个交易日涨超16%。

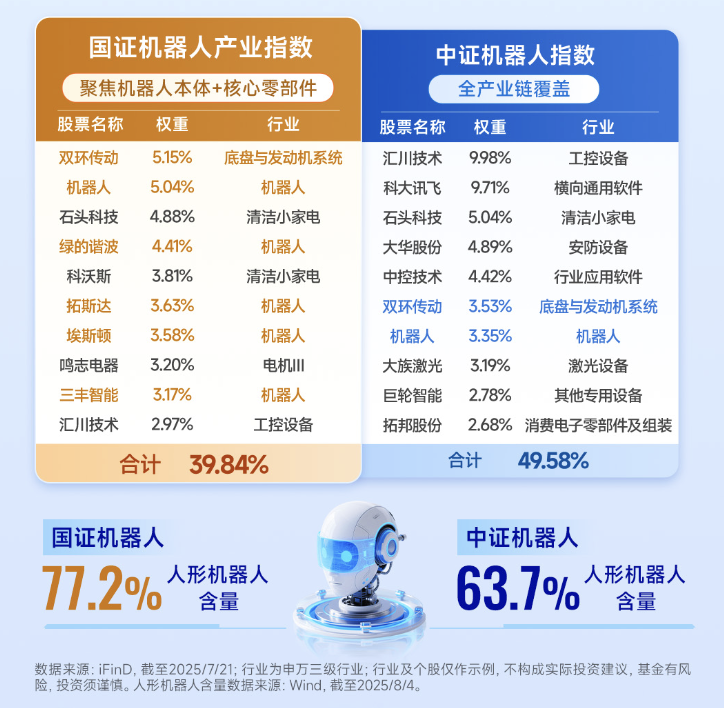

从产业底层逻辑看,今日回调本质是短期波动而非趋势反转:特斯拉Gen3定型渐近的确定性未变,国产链订单放量与政策共振的逻辑未改,国证机器人指数“人型”含量77%的特殊性仍支撑其量价齐升态势。

中期确定性:特斯拉Gen3定型与国产链量变

特斯拉Gen3机器人定型渐近的确定性,是中期投资的核心锚点。据供应链消息,特斯拉已为Gen3制定3-5万台首批测试产能规划,并同步推进Gen4的研发框架。这一节点意义在于,特斯拉首次将机器人产能目标写入战略文件——马斯克新薪酬计划明确要求2030年前交付100万个AI机器人,对应市值目标8.5万亿美元。金色版Optimus的灵巧手演示已验证技术突破:微型丝杠与触觉传感器的集成,使单手自由度提升至22个,接近人类手部运动能力。这种技术迭代并非颠覆式创新,而是基于现有硬件架构的持续优化,形成供应商筛选的强壁垒。

国产机器人产业链的确定性则体现在订单放量与政策共振。宇树科技IPO材料递交、智元机器人受让上纬新材股权,标志着头部企业资本化加速。2026年国产机器人出货量10倍增长的预期,本质是应用场景放量的确定性——特种行业巡检、物流搬运、生活健康服务五大场景已形成可验证的订单需求。不同于消费电子的“爆款逻辑”,机器人产业的订单释放具有线性增长特征,供应链企业需通过“卡位”实现先发优势。

短期低吸:指数量价结构与技术回踩

国证机器人指数的特殊性在于其“人型”含量高达77%,远超同类指数。该指数近期呈现典型的量价齐升态势:成交量连续3周放大,指数突破前高后回踩5日均线,形成经典的技术性低吸形态。这种回踩并非趋势反转,而是上涨中继的确认信号。

从资金行为分析,指数回踩5日均线时,主力资金呈现净买入特征。以最近5个交易日为例,北向资金对指数成分股的持仓增加2.3%,融资余额增长1.8%,显示机构资金对中期行情的持续看好。更关键的是,这种回踩发生在Q4行情启动前夜——特斯拉Gen3定型、宇树IPO、政策组合拳三重催化即将落地,形成“预期差”向“现实收益”的转化窗口。

投资逻辑的深层解析

鹏华机器人ETF的配置价值,在于其精准捕捉了“强确定性”与“技术边际变化”的双重机会。特斯拉链聚焦供应链核心标的,如轻量化材料、新型减速器、一体化关节模组,这些领域的技术迭代具有可预测性,供应商进入门槛高,需具备工程能力、量产降本能力及全球化供应能力。国产链则把握“供应链卡位”与“应用场景放量”两个方向,核心供应链企业通过与代工制造企业合作,实现从研发到量产的闭环;应用场景企业则通过订单释放实现业绩弹性。

这种配置逻辑避免了传统科技投资的“概念炒作”陷阱,转而聚焦可验证的产业进展与财务指标。国证机器人指数的成分股筛选机制,确保了标的企业的技术实力与商业化能力,而ETF的分散化配置则降低了单一标的的风险。

当前,机器人产业正处于从“技术突破”向“规模量产”过渡的关键阶段。鹏华机器人ETF通过精准捕捉中期确定性与短期低吸机会,为投资者提供了参与这一历史性机遇的优质工具。在特斯拉Gen3定型、国产订单放量、政策组合拳的三重催化下,Q4有望开启面向2026年全年的大贝塔行情。对于寻求中期确定性与短期机会的投资者而言,此时正是布局的最佳窗口。

机器人产业关联个股:双环传动、机器人、石头科技、绿的谐波、科沃斯、拓斯达、埃斯顿、鸣志电器、三丰智能、汇川技术

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$机器人ETF鹏华(SZ159278)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。