机器人赛道正从“概念炒作”进入“真金白银”的量产阶段,特斯拉Optimus年底量产、宇树科技机器狗霸占春晚、智元机器人收购上纬新材曲线上市——这场产业革命的赚钱效应,藏在指数选择里。中证机器人指数与国证机器人产业指数,表面看都是“机器人概念”,但国证指数用更“刁钻”的选股逻辑,帮你精准卡位产业链最肥美的环节。

第一轮PK:指数编制逻辑,藏着“选股偏好”的小心机

先看两个指数的“选股池”。中证机器人指数,名字听着挺“全面”,它的成分股覆盖范围确实广——从机器人本体制造、系统集成,到上游的零部件(比如减速器、伺服电机),甚至沾边的“机器人+应用”(比如医疗机器人、农业机器人)都算。简单说,它是“大而全”的代表,像一只“机器人主题大杂烩”。

(数据来源: iFinD,截至2025/8/13)

但国证机器人产业指数就“精”多了。它的编制规则里藏着几个关键细节:首先,限定“机器人产业核心环节”,直接把那些只沾点边、业务占比低的“蹭概念”公司筛掉;其次,更看重“成长确定性”,成分股筛选时会重点看近三年的营收增速、研发投入占比,相当于提前帮我们挑出了“真刀真枪搞技术”的企业;最后,权重分配更“向硬核倾斜”——核心零部件(比如减速器、控制器)企业的权重占比明显高于中证指数,而这些环节恰恰是机器人产业链的“卡脖子”领域,技术壁垒高、利润空间大。

举个直观的例子:2024年年报里,国证指数前十大重仓股中,做精密减速器的企业占了3席,做高性能伺服系统的占了2席;而同期中证指数的前十大重仓股里,系统集成商(主要靠组装赚钱)的数量更多。你说,当行业进入“拼技术、拼利润”的阶段,哪类公司更可能跑赢?

第二轮PK:涨跌幅数据,藏着“真金白银”的答案

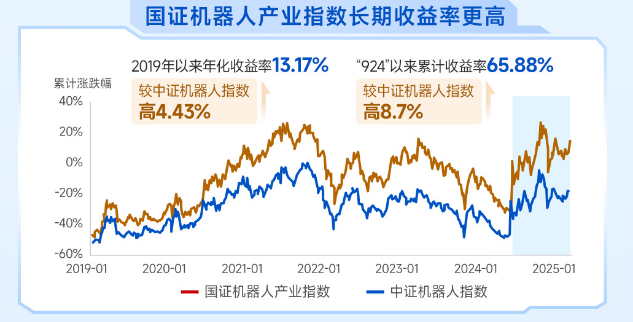

光说逻辑不够,咱们用数据说话。选2019年以来的行情来对比:

中证机器人指数:2019年以来年化收益率为8.74%;其中“924”行情以来上涨58.88%。2023年因为行业政策预期落空,全年跌了15%;2024年政策加码后反弹了40%;2025年上半年震荡调整,涨了12%。

国证机器人产业指数:2019年以来年化收益率为13.17%;其中“924”行情以来上涨65.88%,波动更“稳”——2023年虽然也跌了,但幅度只有8%(因为核心零部件企业抗周期能力强);2024年反弹时涨了55%(核心环节供不应求,业绩兑现快);2025年上半年继续涨了18%(人形机器人量产预期升温,零部件订单放量)。

(数据来源: iFinD,行情走势取数区间为:2019/11-2025/7/18:年化收益率取数区间为: 2019/1/1-2024/12/31:累计收益率取数区间为: 2024/9/24-2025/7/18。指数历史表现不预示未来,基金有风险,投资须谨慎。)

为啥?因为前一轮上涨的核心逻辑是“制造业升级催生机器人需求”,国证指数里的工业机器人本体商和核心零部件商直接受益;后一轮上涨则是“人形机器人从概念到量产”,国证指数里提前布局了减速器、传感器等核心部件的企业,股价自然涨得更猛。

简单说:中证指数像“机器人主题大班车”,能装下所有相关公司,但车速受最慢的车厢拖累;国证指数像“机器人核心部件专车”,只拉技术硬、业绩好的“好学生”,跑起来更稳更快。

机器人行业不是“风口”,而是“产业革命”。选对指数,就是选对“革命中的核心阵地”。国证机器人产业指数用更“刁钻”的选股逻辑,帮你卡位减速器、电机、AI芯片等高壁垒环节;机器人ETF鹏华(159278)作为为数不多跟踪该指数的产品,用低费用、高流动性,让你轻松分享人形机器人时代的红利。不用研究技术路线,不用担心个股暴雷,买ETF,就是买整个产业链的“核心命门”。

机器人产业关联个股:双环传动、机器人、石头科技、绿的谐波、科沃斯、拓斯达、埃斯顿、鸣志电器、三丰智能、汇川技术

(数据来源: iFinD,截至2025/8/13;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:$机器人ETF鹏华(SZ159278)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。