近期全球资本市场正经历关键转折点。美国9月CPI数据显示通胀压力持续缓解,美联储降息概率显著提升,推动10年期美债收益率下行。在此背景下,中美利差一度收窄至214个基点,创年内新低。这一变化不仅重塑全球资本流向,更为中国政策空间打开重要窗口,在流动性虹吸效应下,四季度消费旺季的增量刺激政策预期持续升温。受此消息影响,今天$港股消费50ETF(SZ159265)$中净申购超3100万份。

从宏观维度审视,四中全会公报已为消费板块长牛奠定制度基础。公报明确提出“大力提振消费”的积极表述,并强调“以新需求引领新供给,以新供给创造新需求”的双向驱动逻辑。这标志着中国经济正从投资驱动向消费拉动加速转型。具体而言,2035年人均GDP达到2万美元的中等发达国家水平目标,直接锚定内需消费的长期增长空间。值得注意的是,公报首次将服务消费占比提升纳入战略视野,当前我国服务消费占比46%,远低于发达国家的60%水平,旅游、体育赛事、养老服务等细分领域将迎来系统性政策红利。

在政策落地层面,十五五规划可能呈现三大突破性特征:其一,名义GDP增长目标或被正式写入规划,CPI等价格指标将成为核心观测变量;其二,消费对GDP增长的贡献率将被量化为明确目标,推动经济增长模式实质性转变;其三,新消费场景与新材料应用将获得更高政策容忍度,如医美新材料审批提速、重组胶原等创新产品商业化路径拓宽。这种政策导向将直接利好美护新成分(如乐普医疗)、IP平台(泡泡玛特&名创优品)、宠物食品(中宠)等渗透率尚低的细分赛道,其业绩增长的确定性优势在强预期下进一步凸显。

(数据来源:iFinD,截止时间2025年10月28日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

聚焦投资实践,当前消费标的配置需把握三大主线:一是季节性旺季的共识机会,双11周期重点布局美护&宠物板块,春节前侧重出行、白酒、零食等传统消费场景;二是新消费细分赛道的结构性机会,美妆龙头(上美&毛戈平)、体育服务(力盛&金陵体育)等供不应求领域具备持续成长动能;三是政策预期驱动的低位布局机会,中免、爱美客、珀莱雅等大消费标的在估值回调后配置价值凸显。

值得强调的是,港股消费50ETF(159265)作为跨市场投资工具,在当前的强预期行情中具备独特优势。其成分股深度覆盖服务消费、新消费、传统消费升级三大方向,既能捕捉政策驱动的收益,又能分享消费旺季的红利。特别是在中美利差收窄、人民币资产吸引力上升的宏观背景下,港股市场特有的估值洼地效应与流动性改善预期,将进一步放大该ETF的配置价值。

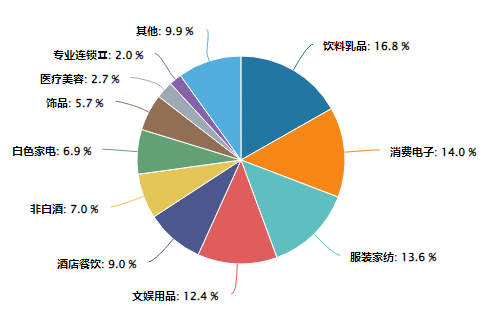

国证港股通消费指数成分股行业分布:

数据来源:iFinD,截止时间2025年10月22日

站在四季度至明年一季度的关键时间窗口,消费板块的强预期正逐步转化为可验证的投资逻辑。从人均GDP倍增计划到服务消费占比提升,从新消费场景创新到政策红利释放,多重利好因素叠加下,消费板块的胜率提升已具备坚实基础。投资者可通过港股消费50ETF(159265)这一高效工具,精准把握消费长牛的确定性机遇,在强预期与强现实的共振中实现资产增值。

港股消费关联个股:农夫山泉、安踏体育、百胜中国、泡泡玛特、海尔智家、华润啤酒、李宁、周大福、老铺黄金、思摩尔国际

(数据来源:iFinD,截止时间2025年10月28日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。