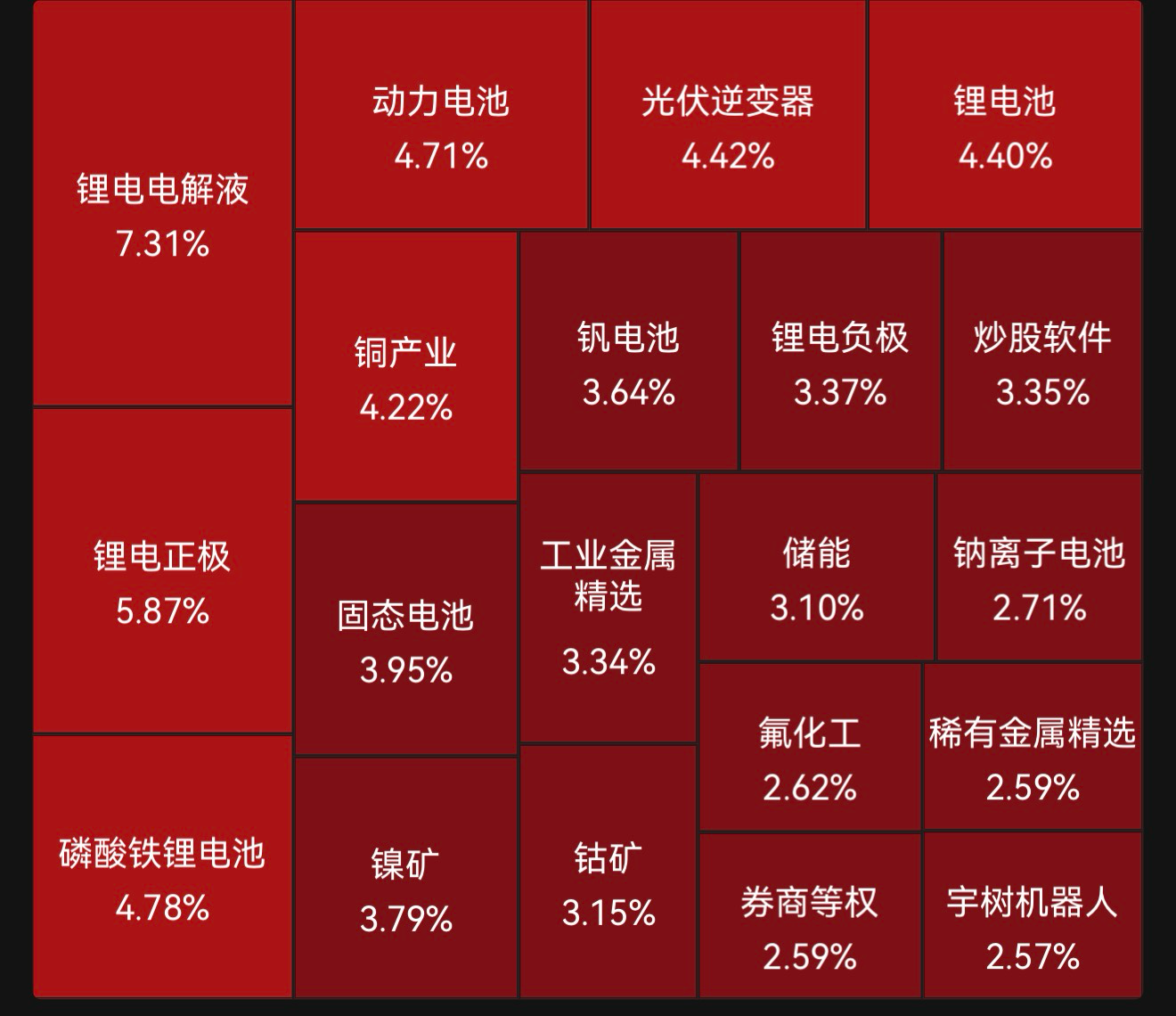

锂电池产业链涨价浪潮席卷上下游,在新能源汽车与储能双引擎驱动下,行业景气度持续攀升。

电池级碳酸锂价格突破7.3万元/吨,较年初低位稳步回升;钴价表现更为强劲,电解钴价格达到24.40万元/吨,较年初大幅上涨43.11%。三元前驱体材料全线上扬,储能型磷酸铁锂价格几乎“一天一个价”。

这轮涨价潮正从上游原材料迅速传导至中下游各环节。供需关系改善、政策引导及技术突破共同推动下,新能源板块景气度持续回暖。(数据来源:腾讯网、趋势投研)

涨价潮全面扩散,产业链价格动态如何?

锂电池产业链的涨价浪潮已从上游原材料迅速传导至中下游各环节。电池级碳酸锂价格持续攀升,9月第三周内单日涨幅最高达400元/吨,周末较周初上涨1000元/吨。

硫酸钴价格同期上涨2000元/吨,表现更为强劲。电解液核心材料六氟磷酸锂价格持续攀升,国产产品价格周内上涨500元/吨,市场分析人士指出,其散单价格已突破6万元/吨,供需紧张态势仍在加剧。

中游环节同样感受到涨价压力。三元前驱体材料全线上扬,5系、6系、8系产品价格周涨幅分别达1100元、600元和800元。储能型磷酸铁锂成为此轮涨价潮中最活跃的品种之一,价格几乎“一天一个价”。

下游电池厂商纷纷调整定价策略,动力电池成本涨幅已超过电池企业的承压范围。据业内人士分析,按照锂盐价格从10万元到20万元一吨的涨价区间来看,整车的原料锂盐的上涨大概在3000元左右。(数据来源:财联社、东方财富网)

需求双引擎驱动,新能源汽车与储能齐发力

新能源汽车销量持续超预期成为拉动锂电池需求的第一引擎。2025年1-7月,我国新能源汽车销售819.70万辆,同比大增38.14%,占汽车总销量的44.94%。

全球市场同样火热,上半年全球新能源汽车销售901.43万辆,同比增长25.0%。新能源汽车市场的“金九银十”旺季效应显现,9月新能源乘用车零售预计达125万辆,渗透率有望冲高至58.1%。储能市场异军突起,成为锂电池需求的第二增长极。2025年上半年我国储能电池出货量达265GWh,同比增幅高达128%,远超动力电池49%的增速。全球储能锂电池出货量也从2024年的340GWh开始跃升,同比增长51.1%。

政策面上,国家发改委、能源局要求到2027年新型储能装机规模达到180GW以上,带动直接投资约2500亿元。新能源装机规模也在快速增长,预计2025年太阳能发电新投产3.8亿千瓦,风电新投产1.4亿千瓦,新能源新投产规模将首次突破5亿千瓦。(数据来源:腾讯新闻、新浪财经、趋势投研)

供给侧改革与政策引导,行业格局优化

面对产业链价格上涨,相关部门积极采取措施引导市场理性发展。工信部表示将深化供给侧结构性改革,巩固产业链优势。

下一步将加强产业统筹布局,防范低水平重复建设。面向中长期新型电池产业发展趋势,研究编制《“十五五“新型电池产业发展规划》,加强产业发展统筹规划和系统布局。

行业自律也在逐步增强。9月15日,中汽协发布《汽车整车企业供应商账款支付规范倡议》,围绕订单确认、交付与验收、支付与结算、合同期限等关键环节,对整车企业与供应商企业采购合同中相关内容作出规范倡议。

在反内卷与行业自律的持续推动下,新能源产业链价格已出现边际改善,同时涨价有望逐渐向下游传导。2025年下半年以来,随着供给侧政策推动产业链逐步出清,新能源板块景气在全行业平均景气大幅回撤时“逆势”回暖。

产业链核心企业分析,优势龙头强者恒强

在涨价潮中,产业链核心企业凭借技术优势和规模效应展现出强劲竞争力。相关企业连续6年湿法隔膜市占率全球第一,研发实力雄厚,年研发费用超6亿元,拥有专利近600项。公司成功研发3-5m超薄基膜(破膜温度230℃),耐高温涂布膜支持快充与高安全需求。龙头企业凭借技术壁垒和成本优势,在涨价潮中更具议价能力,有望进一步扩大市场份额。

把握景气周期与技术变革

随着电池涨价潮持续,应关注以下策略:

1、布局产业链关键环节。重点关注具有技术壁垒和成本优势的龙头企业。宁德时代作为全球动力电池霸主,上半年营收1788.86亿元,净利润304.85亿元,保持全球动力和储能电池市占率第一。

- 把握技术变革趋势。固态电池产业化进程超预期,宁德时代、亿纬锂能、恩捷股份、天奈科技等公司在固态电解质、新型正负极材料领域取得突破性进展。亿纬锂能成都固态电池基地“龙泉二号”下线,布局高端人形机器人与低空飞行器等新兴应用。

3、注意风险控制。高盛对新能源电池价格后续继续上涨保持谨慎,认为过去60个交易日内电池相关公司股价上涨30%-80%,已经反映了市场对2026年电池平均售价上涨2%-5%的预期。

同时需关注供需变化,预计下半年碳酸锂将持续过剩格局。行业正经历漫长的产能出清过程,价格或在成本线附近持续震荡,直至新的供需平衡出现。

新能源产业正从过去“补贴+规模驱动”的模式,转向“市场化+技术驱动”的新模式。这一转型将推动行业走向更加健康的发展轨道。随着新能源汽车出口强势增长(1-8月出口153.2万辆,同比增87.3%)和充电设施建设快速扩容(全国充电桩总数1734.8万个,同比增长53.5%),锂电池产业链的景气周期仍在持续。

创业板新能源关联个股:宁德时代、汇川技术、阳光电源、亿纬锂能、欣旺达、先导智能、罗博特科、晶盛机电、当升科技、金力永磁

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资需谨慎)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。