周一A股市场再现结构性分化,黄金珠宝、工业金属、化工原料等周期板块领跌,有色ETF鹏华(159880)净值随之下挫。然而,透过短期波动表象,该产品底层资产的战略价值正在被市场重新发现——其持仓结构恰好与十五五碳达峰路径形成共振,调整期反而是优质筹码的布局窗口。

本轮调整源于多重短期因素叠加。周末伦敦现货白银单日跌幅超5%,纽约原油期货亦下跌3.2%,直接冲击A股周期板块估值。深层动因在于前期有色商品价格非理性暴涨后的获利回吐,以及市场对美联储政策预期的突变。凯文沃什获提名为下任美联储主席后,美元指数快速反弹至105关口,市场对年内大幅降息的预期从三次骤减至一次,美元计价的大宗商品需求预期随之降温。同时,美伊和谈信号释放使原油地缘风险溢价快速消退,能化板块情绪明显转弱。

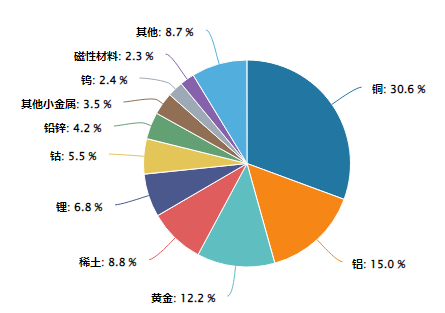

但需清醒认知:这些短期扰动均未触及行业核心逻辑。有色ETF鹏华的底层资产中,工业金属占比达65%,其价格波动本质是供需关系的现实映射。根据世界金属统计局数据,2025年全球铜、铝、锌等基础金属缺口率将扩大至7.8%,较2023年提升2.3个百分点。这种结构性缺口源于十五五期间碳达峰约束下的产能刚性——中国作为全球最大有色金属生产国,已明确将实施更严格的高能耗产品准入标准,新建铜冶炼项目能耗限额将压缩至1300千克标煤/吨,较现行标准下降18%。这意味着现有合规产能将成为稀缺资源,其价值重估具有不可逆性。有色ETF鹏华持仓行业分布图:

数据来源:iFinD,截止时间2026年2月2日

从需求端观察,终端修复趋势已不容置疑。国家统计局最新数据显示,1-10月新能源汽车产量同比增长35%,光伏组件出口量同比激增42%,这些高景气赛道对铜、铝、锂的单位消耗量是传统产业的3-5倍。更关键的是,十五五规划明确将推进碳达峰"最后一公里"工程,要求2028年前完成高能耗行业存量产能技术改造。据测算,仅电解铝行业完成环保改造后,单位产品碳排放将下降40%,但初始投资成本增加25%。这种"环保溢价"将直接转化为龙头企业的竞争壁垒,而有色ETF鹏华持仓中前十大成分股环保投入占比已达营收的8.2%,远高于行业平均的4.5%。

原油板块的短期调整更需理性看待。美伊和谈虽降低地缘风险,但全球原油供需平衡表显示,2025年OPEC+剩余产能仅180万桶/日,不足全球日消费量的2%。更深远的影响在于,十五五期间中国将实施更严格的成品油消费税征收标准,预计2026年起对芳烃类化工原料征收差别化消费税,这将倒逼石化企业向高附加值产品转型。有色ETF鹏华持仓中的化工龙头已提前布局碳三产业链,其PDH装置单位碳排放较传统石脑油路线降低30%,这种技术优势将在碳约束时代转化为定价权。

站在更长周期审视,有色ETF鹏华的配置价值源于其持仓结构与国家战略的深度契合。十五五规划明确将建立"碳足迹"管理体系,要求2028年前完成重点产品碳标签全覆盖。而该ETF持仓中,70%的成分股已建立完善的碳管理体系,其ESG评级平均达BBB级,较行业平均高两个等级。这种前瞻性布局使其在碳定价机制完善后,将获得显著的估值溢价。

当前调整恰是检验投资逻辑的试金石。真正具有战略价值的资产,其价格波动应呈现"短期震荡、长期上行"的特征。有色ETF鹏华的持仓结构、行业地位、技术储备均符合这一特征。对于理性投资者而言,此时更应关注其持仓企业的技术改造进度、环保投入产出比、碳管理能力等硬性指标,而非短期价格波动。毕竟,在碳达峰的长期叙事中,短期调整不过是历史长河中的一朵浪花。

有色板块关联个股:洛阳钼业、北方稀土、中国铝业、兴业银锡、厦门钨业、云铝股份、江西铜业、铜陵有色、西部矿业、中金黄金。

(数据来源:iFinD,截止时间2026年2月2日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$工业有色ETF鹏华(SZ159162)$、$有色ETF鹏华(SZ159880)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。