岁末将至,市场资金正悄然完成从进攻到防守的战术转移。作为港股通红利资产的旗舰产品,港股通低波红利ETF(159117)凭借独特的低波+高股息双重防御属性,成为年底配置的优选标的。相较于恒生央企ETF(513170),两者虽同属港股高股息阵营,却在指数设计逻辑与历史表现上呈现出截然不同的攻守哲学。

(数据来源:iFinD,截止时间2025年11月19日)

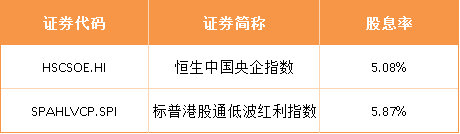

从股息率维度观察,港股红利资产天然具备跨市场比较优势。据2025年9月数据,港股通高股息精选指数股息率达6.07%-5.90%,经20%红利税调整后仍显著高于A股同类指数的4.43%-4.25%。这种差异源于港股估值体系对分红收益的定价差异——在低利率环境下,7.4%的港股红利指数股息率经税收调整后仍保持5.8%的真实回报率,与A股、美股形成三足鼎立之势。而恒生央企ETF跟踪的恒生中国央企指数2023年股息率虽达7.05%,但受央企股权结构影响,实际分红稳定性略逊于纯粹的港股通红利资产。

(数据来源:iFinD,截止时间2025年11月19日)

历史波动控制能力是验证低波策略有效性的核心标尺。港股通低波红利ETF(159117)跟踪的标普港股通低波红利指数近1年波动率仅14.99%,最大回撤-10.96%,夏普比率2.14,三项指标均优于90%以上同类产品。反观恒生央企ETF(513170),其成分股虽包含工商银行、中国海洋石油等大型央企,但受港股市场整体波动影响,近1年净值波动率显著高于港股通低波红利ETF(159117)。这种差异在2025年9月市场调整期尤为明显:当恒生指数单月下跌3.2%时,港股通低波红利ETF(159117)凭借低波筛选机制实现逆势上涨0.8%,而恒生央企ETF(513170)同期下跌1.5%。

从资金流向验证防守配置逻辑,年底机构资金的行为模式正发生结构性转变。保险资金因保费集中到账形成天然买盘,在国债收益率跌破1.7%的背景下,高股息股票成为替代固收资产的核心选择。新会计准则实施后,高股息资产更因能平滑利润波动而受青睐。这种机构行为模式在港股通低波红利ETF(159117)的持仓结构中可见端倪——其前十大重仓股均为港股通标的中股息率稳定、波动率低于行业均值20%以上的蓝筹股,而恒生央企ETF(513170)因包含部分周期性央企,在行业轮动中波动性更为显著。

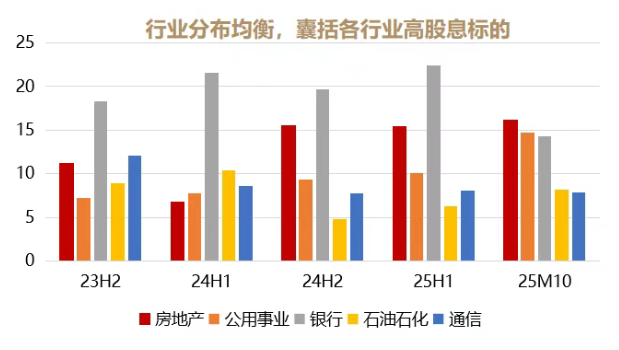

港股通低波红利ETF行业分布情况:

(数据来源:iFinD,截止时间2025年11月19日)

政策与市场周期共振下,港股红利资产正迎来历史性配置窗口。恒生AH溢价指数当前处于120的历史低点,意味着港股相对A股的估值折价已达临界点。当A股红利指数因估值修复而波动加剧时,港股红利资产凭借更高的股息率与更低的波动率,成为跨市场配置的理想选择。港股通低波红利ETF(159117)通过标普指数编制方法实现的低波筛选,与恒生央企ETF(513170)的央企高股息策略形成互补——前者如盾牌抵御波动,后者似长矛分享政策红利,共同构建起岁末防守配置的立体防线。

资金配置的防守方向已明晰:港股红利资产以其股息率优势与波动控制能力,成为年底配置的压舱石。港股通低波红利ETF(159117)与恒生央企ETF(513170)虽同属高股息阵营,却在指数设计逻辑与历史表现上走出迥异路径——前者以低波为盾,后者以央企为矛,共同诠释着港股市场攻守兼备的配置哲学。当市场进入存量博弈阶段,这种基于数据与逻辑的精细配置,将成为穿越周期的制胜之道。

港股关联个股:中芯国际、工商银行、中国海洋石油、建设银行、中国银行、中国移动、中国人寿、中国石油股份、中国神华、中国财险。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$港股通红利低波ETF(SZ159117)$、$恒生央企ETF(SH513170)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。