【刘扬 2025-01-14】

可转债(Convertible Bond)是一种特殊的债券,它赋予持有人在特定条件下将债券转换为发行公司股票的权利。这种投资工具结合了债券的安全性和股票的收益潜力,既能保护投资者免受市场波动的影响,又提供了参与股价上涨的机会。

可转债主要有以下基本特性:

一、债性方面

(一)固定收益性

可转债有票面利率,在未转换为股票之前,它首先是一种债券。不过,由于可转债拥有股票的属性,对于发行方而言,投资者在债券收益率方面必须有所让步,所以,相比纯债而言,可转债的票面利率普遍很低。到期时,如果投资者没有进行转股操作,公司需要按照约定的本金金额兑付本息。

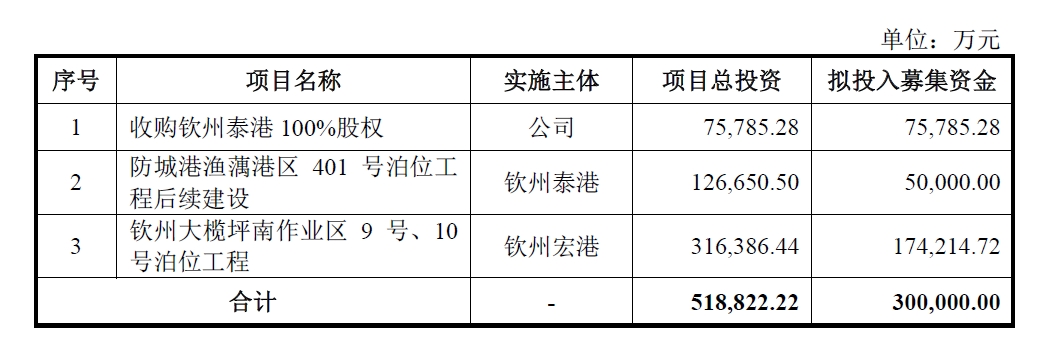

例如,2021年6月29日,$北部湾港(SZ000582)$ 公开发行了3000万张可转债,债券简称为$北港转债(127039)$ ,每张面值为100元,合计募集资金总额30亿元,拟投入以下项目:

(资料来源:北部湾港公开发行可转换债券募集说明书,2021.06.25)

$北港转债(127039)$ 的存续期为自发行之日起6年,即自2021年6月29日至2027年6月28日。$北港转债(127039)$ 采用每年付息一次的付息方式,到期归还本金和最后一年利息,票面利率分别为第一年0.20%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。到期赎回价为108元(含最后一期利息)。

(二)信用风险较低

一般来说,能够发行可转债的公司需要满足一定的资质条件。相较于普通公司债券而言,由于有转股机制的存在,在一定程度上降低了公司的违约风险。例如,$北港转债(127039)$ 的发行方$北部湾港(SZ000582)$ 聘请东方金诚为本次发行的可转债进行信用评级,评定公司主体信用等级为AAA,本次发行的可转债信用等级为AAA。在本次发行的可转债存续期内,东方金诚将对本期债券的信用状况进行定期或不定期跟踪评级,并出具跟踪评级报告。定期跟踪评级在债券存续期内每年至少进行一次。

二、股性方面

(一)潜在的股权增值性

当可转债转换为股票后,投资者就成为公司的股东。如果公司经营良好,股票价格上涨,投资者就可以像持有普通股票一样享受股价上升带来的资本利得。例如,2024年9月1日-2025年01月14日,$北港转债(127039)$ 对应的正股$北部湾港(SZ000582)$ 的股价从6.99元/股上涨到8.55元/股,在此期间,$北港转债(127039)$ 的价格跟随正股也出现一定幅度的上涨,从114.863元/张上涨至128.880元/张。

(二)股息收益权

转股后,投资者有权参与公司的分红派息活动,分享公司的经营成果。

三、转换特性

(一)转换权利

可转债投资者拥有按照约定条件将可转债转换为股票的权利,转换比例通常由可转债的发行条款确定。

例如,$北港转债(127039)$ 的转股期自可转债发行结束之日(2021年7月5日)满六个月后的第一个交易日(2022年1月5日)起至可转债到期日(2027年6月28日)止。如遇法定节假日或休息日延至其后的第1 个工作日;顺延期间付息款项不另计息。

本次发行的可转换公司债券的初始转股价格为8.35元/股,不低于募集说明书公告日前二十个交易日公司股票交易均价(若在该二十个交易日内发生过因除权、除息等引起股价调整的情形,则对调整前交易日的交易价格按经过相应除权、除息调整后的价格计算)和前一个交易日公司股票交易均价。

在本次可转债发行之后,当公司因派送股票股利、转增股本、增发新股(不包括因本次可转债转股而增加的股本)、配股使公司股份发生变化及派送现金股利等情况时,将按下述公式进行转股价格的调整(保留小数点后两位,最后一位四舍五入):

派送股票股利或转增股本:

P1=P0/(1+n)

增发新股或配股:

P1=(P0+A*k)/(1+k)

上述两项同时进行:

P1=(P0+A*k)/(1+n+k)

派送现金股利:

P1=P0-D

上述三项同时进行:

P1=(P0-D+A*k)/(1+n+k)

其中:P0为调整前转股价,n为送股或转增股本率,k为增发新股或配股率,A为增发新股价或配股价,D为每股派送现金股利,P1为调整后转股价。

当公司出现上述股份和/或股东权益变化情况时,将依次进行转股价格调整,并在中国证监会指定的上市公司信息披露媒体上刊登公告,并于公告中载明转股价格调整日、调整办法及暂停转股期间(如需)。当转股价格调整日为本次可转债持有人转股申请日或之后、转换股票登记日之前,则该持有人的转股申请按公司调整后的转股价格执行。

当公司可能发生股份回购、合并、分立或任何其他情形使公司股份类别、数量和/或股东权益发生变化从而可能影响本次可转债持有人的债权利益或转股衍生权益时,公司将视具体情况按照公平、公正、公允的原则以及充分保护本次可转债持有人权益的原则调整转股价格。有关转股价格调整内容及操作办法将依据当时国家有关法律法规及证券监管部门的相关规定来制订。

相关资料显示,经过多次分红派息后,截至2025年1月14日,$北港转债(127039)$ 的转股价已下调至7.44元/股。

(二)转换灵活性

首先,这里有一个专业术语转股溢价率需要做个解释。转股溢价率是衡量可转债股性的重要指标,它反映了可转债的市场价格相对于其转股后价值的溢价水平。计算公式为:

转股溢价率 =(转债价格-转股价值)/转股价值×100%

转股溢价率高意味着投资者在转换过程中需要支付额外的成本,反映了市场对公司未来发展的乐观预期,但也蕴含着潜在的价格回调风险。反之,可转债的转股溢价率低,则意味着在正股上涨时,可转债能够更快地跟随上涨,从而获得更高的收益。简而言之,转股溢价率越高,可转债的股性越弱,债性越强;转股溢价率越低,可转债的股性越强,与正股的相关性越高。

相关资料显示,$北港转债(127039)$ 的转股价值为114.919元/张,截至2025年1月14日午后收盘,$北港转债(127039)$ 的价格为128.880元/张,其对应的转股溢价率为12.15%。

计算过程如下:

转股溢价率 =(转债价格-转股价值)/转股价值×100%=(128.880-114.919)/114.919×100%=12.15%

投资者可以根据正股价格的变化、自身的投资策略等因素,选择是否进行转股以及何时转股。

值得注意的是,可转债转股的最佳时机通常是在转股溢价率为负值时,因为这意味着可转债的市价低于其转股价值,存在套利空间。此外,当可转债即将到期或被强制赎回时,转股也是一个不错的选择,以避免到期赎回的损失。

四、条款特性

(一)赎回条款

发行公司在特定条件下有权赎回可转债。比如,当正股价格在一定时期内持续高于转股价格一定幅度时,公司为了避免过多的股权稀释,可能会行使赎回权。

例如,$北港转债(127039)$ 的赎回条款如下:

(1)到期赎回条款

在本次发行的可转换公司债券期满后五个交易日内,公司将按债券面值的108%(含最后一期利息)的价格(即108元/张)赎回全部未转股的可转换公司债券。

(2)有条件赎回条款

在本次可转债转股期内,如果下述两种情形的任意一种出现时,公司有权按照本次可转债面值加当期应计利息的价格赎回全部或部分未转股的本次可转债:

1)公司股票在任何连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的130%(含130%)时;

2)当本次可转债未转股余额不足人民币3000万元时。

本次可转债的赎回期与转股期相同,即发行结束之日满六个月后的第一个交易日起至本次可转债到期日止。

若在前述三十个交易日内发生过转股价格调整的情形,则在调整日前的交易日按调整前的转股价格和收盘价格计算,调整日及之后的交易日按调整后的转股价格和收盘价格计算。

目前,$北港转债(127039)$ 的转股价为7.44元/股,由此计算其强制赎回触发价为9.672元/股(7.44×130%=9.672元),其当前余额为17.63亿元。

也就是说,当其对应的正股$北部湾港(SZ000582)$ 的股价在任何连续30个交易日中至少有15个交易日的收盘价格不低于9.672元时或当$北港转债(127039)$ 的未转股余额不足人民币3000万元时,即触发了强制赎回条款,发行方即公司有权按照债券面值(100元)加当期应计利息(按强制赎回的年份不同,利率可能为1.5%或1.8%或2%)的价格赎回全部或部分没有转股的可转债。若被强制赎回,投资者可能面临较大的投资损失。在可转债的赎回条件成就时,公司会多次发布相关公告反复提醒投资者。因此,$北港转债(127039)$ 的投资者应密切关注公司公告。

(二)下修条款

若正股价格持续走低,可能导致可转债的转股价值过低。此时发行公司可能会下修转股价格,提高可转债的转股价值,增强可转债对投资者的吸引力。

例如,$北港转债(127039)$ 的下修条款如下:

(1)修正幅度及修正权限

在本次可转债存续期间,当公司股票在任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。若在前述三十个交易日内发生过转股价格调整的情形,则在转股价格调整日前的交易日按调整前的转股价格和收盘价计算,在转股价格调整日及之后的交易日按调整后的转股价格和收盘价计算。

上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有本次可转债的股东应当回避。修正后的转股价格应不低于前项规定的股东大会召开日前二十个交易日公司股票交易均价和前一交易日公司股票交易均价,且修正后的价格不低于最近一期经审计的每股净资产值和股票面值。

目前,$北港转债(127039)$ 的转股价为7.44元/股,根据以上条件计算可知,在本次可转债存续期间,当$北部湾港(SZ000582)$ 的收盘价在任何连续30个交易日中有15个交易日的收盘价低于当期转股价格的85%即6.324元(即7.44×85%=6.324元)时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。

(2)修正程序

如公司股东大会审议通过向下修正转股价格,公司将在中国证监会指定的上市公司信息披露媒体上刊登股东大会决议公告,公告修正幅度和股权登记日及暂停转股期间(如需)。从股权登记日后的第一个交易日(即转股价格修正日)起,开始恢复转股申请并执行修正后的转股价格。若转股价格修正日为转股申请日或之后,转换股票登记日之前,该类转股申请应按修正后的转股价格执行。

(三)回售条款

当正股价格在一定时期内持续低于转股价格一定幅度时,投资者有权将可转债回售给发行公司,以保障自身的利益。

例如,$北港转债(127039)$ 的回售条款如下:

(1)附加回售条款

若本次可转债募集资金运用的实施情况与公司在募集说明书中的承诺相比出现重大变化,且该变化被中国证监会认定为改变募集资金用途的,本次可转债持有人享有一次以面值加上当期应计利息的价格向公司回售其持有的部分或者全部本次可转债的权利。在上述情形下,本次可转债持有人可以在公司公告后的回售申报期内进行回售,本次回售申报期内不实施回售的,自动丧失该回售权。

(2)有条件回售条款

在本次可转债最后两个计息年度内,如果公司股票收盘价在任何连续三十个交易日低于当期转股价格的70%时,本次可转债持有人有权将其持有的本次可转债全部或部分以面值加上当期应计利息回售给公司。若在上述交易日内发生过转股价格因发生派送股票股利、转增股本、增发新股(不包括因本次发行的可转债转股而增加的股本)、配股以及派发现金股利等情况而调整的情形,则在调整日前的交易日按调整前的转股价格和收盘价格计算,在调整日及之后的交易日按调整后的转股价格和收盘价格计算。如果出现转股价格向下修正的情况,则上述“连续三十个交易日”须从转股价格调整之后的第一个交易日起按修正后的转股价格重新计算。

最后两个计息年度可转债持有人在每年回售条件首次满足后可按上述约定条件行使回售权一次,若在首次满足回售条件而可转债持有人未在公司届时公告的回售申报期内申报并实施回售的,该计息年度不能再行使回售权。可转债持有人不能多次行使部分回售权。

目前,$北港转债(127039)$ 的回售触发价为5.208元/股(即7.44×70%=5.208元),回售价格为100.822元/张。

也就是说,当$北部湾港(SZ000582)$ 的收盘价在任何连续30个交易日低于5.208元/股时,就触发了有条件回售条款,$北港转债(127039)$ 的投资者有权将其持有的本次可转债全部或部分以100.822元/张的价格回售给公司,以保护其利益。

根据上文分析可知,可转债的赎回权和其转股价的下修权是发行方的权利,回售权是可转债投资者的权利,不能混为一谈。